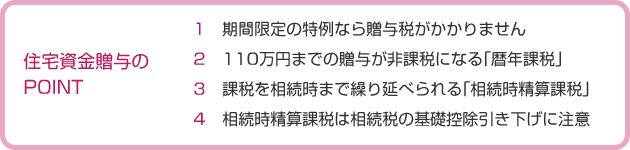

マイホーム資金の贈与の特例措置が便利。

課税の制度を選ぶこともできる。

2013年9月2日 更新

マイホーム資金が足りない時は、思いきって親や祖父母に援助をお願いしてみるのも一つの手。通常、資金の贈与を受けると多額の贈与税がかかりますが、住宅購入時の贈与に限り、特例として期間限定の非課税措置が適用されます。

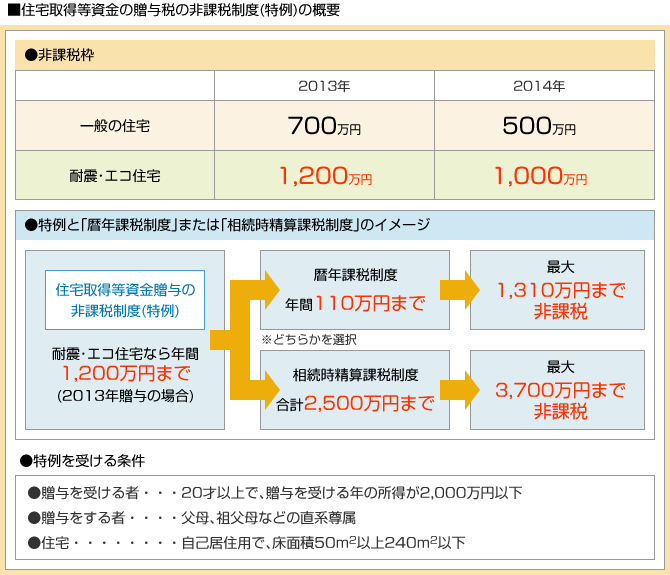

親や祖父母からマイホーム資金の贈与を受けた場合に、適用される「住宅取得等資金の贈与税の非課税制度」(以下、「特例」)。これは2014年12月末までの期間限定で、一般住宅なら最大700万円、所定の耐震住宅、エコ住宅(※)なら最大1,200万円が非課税になる制度です。

加えて、通常の贈与に当たる「暦年課税」と「相続時精算課税」のどちらかを選ぶことができます。暦年課税と相続時精算課税については後ほど説明しますが、下を見ると分かるように、2013年中に贈与を受けて所定の省エネ住宅、エコ住宅を建てた場合、3,700万円の贈与が非課税で受けられます。

※耐震住宅…住宅性能表示制度の耐震等級2以上または免震建築物に該当する住宅

※エコ住宅…住宅性能表示制度の省エネルギー対策等級4の住宅

暦年課税制度は、次の(3)で紹介する相続時精算課税制度と並んで、マイホーム資金というジャンルにこだわらない贈与の制度です。ただし、(1)の特例と合わせて利用するには暦年課税制度か相続時精算課税制度のどちらか一方を選ぶ必要があります。

暦年課税制度の場合、1年間に110万円までなら非課税で贈与を受けられるというものです。贈与税はもともと110万円を基礎控除として課税価格から差し引かれるため、贈与を受けた額が110万円なら税金はかかりません。ちなみにこの暦年課税制度なら、親だけではなく祖父母からも贈与を受けられます。

続いて相続時精算課税制度です。これは非課税枠が2,500万円なので、(1)の特例と組み合わせると最大3,700万円の贈与が非課税になります。

2014年12月末までは、贈与できるのは65才以上の親だけという条件がありましたが、2015年以降は親以外に祖父母の贈与も選択できるようになり(ただし孫が20才以上の場合のみ)、年齢条件も60才以上に引き下げになりました。相続時精算課税制度は贈与時には税金がかかりませんが、生前贈与分を相続時に精算する制度なので、親(または祖父母)が死亡して財産を相続する時に、贈与分と相続分を加えた金額に贈与税がかかります。

なお、この制度を一度選ぶと、以降は暦年課税制度が使えなくなるので注意してください。

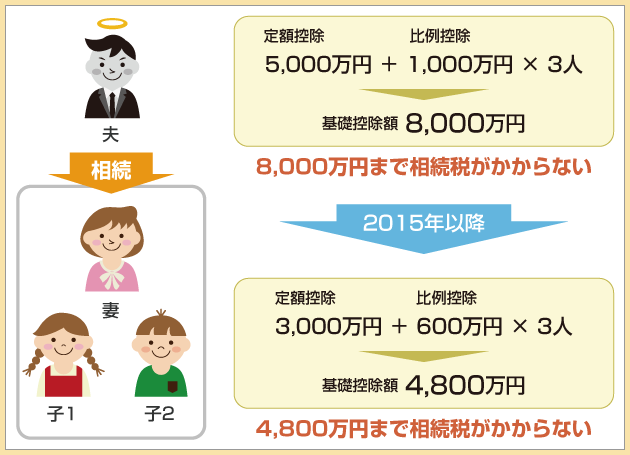

相続時精算課税制度は、生前贈与分を相続時に精算する制度ということを(3)で説明しましたが、この制度を選択する時には「相続税」に気を付けたいものです。と言うのも、2015年からは相続税が増税になるからです。現行は相続財産のうち基礎控除として5,000万円が定額控除になり、また、比例控除として1,000万円×相続人の人数が加算されます。

具体例を挙げてみましょう。夫が亡くなり、妻と子ども2人が財産を相続したとすると「5,000万円+1,000万円×3」で、8,000万円が控除の対象となります。この場合、相続財産の課税価格が8,000万円以下なら相続税がかかりません。

けれども、2015年以降は基礎控除額が5,000万円から3,000万円、相続人の人数に応じた比例控除額が1,000万円から600万円になります。したがって先の例のように妻と子ども2人が遺された場合、基礎控除額が4,800万円となり、課税価格が4,800万円をオーバーしただけで相続税がのしかかってきます。今までは「相続税なんて縁がない」と思っていた人でも、2015年以降は相続税を支払わなくてはならないかも知れません。

相続時精算課税制度を利用すると、それだけ相続時にかかる税金も重くなる可能性がある訳です。贈与の制度を選ぶ際は、相続時のことやさまざまな可能性を考えながら決定すると良いでしょう。

【関連記事】

コラムを探す

新着コラム

最終更新日 2025年12月8日

- 土地の購入や売却、投資などを考えたときに、気になるのが地価(土地の価格)です。街の地価が変動する要因や、価格の相場を知る手がかりを学んで、安心の取引を行いましょう。

- 冬場に多い「ヒートショック」。あなたの家は大丈夫でしょうか?「冬のリビングは暖房がきいて暖かいけれど、廊下に出ると冷気でヒヤッとする…」そんな家は要注意!ヒートショックが起こりにくい家づくりの工夫で、寒い冬でも快適に過ごしましょう。

- 中古マンションは魅力が多い一方で、経年による建物や設備の劣化は避けられず、管理状態の良し悪しが資産価値に影響するなど、注意点があるのも事実。購入してから後悔しないために、中古マンション購入前に確認すべきポイントを押さえましょう。

- 都内近郊の住まい探しは、土地の広さ・住環境のよさ・コスト面など、23区にはないメリットがいくつもあります。都内近郊の人気エリアやおすすめエリアの特徴、交通利便性や平均価格など、住みたい街が見つかるヒントをお伝えします。

- 現在返済中のローンよりも低金利のローンに借り換えをすれば、支払う利息の負担を減らすことができます。借り換えに向いているケースの見極めや、借り換え時の注意点など、住宅ローンの賢い借り換え術をマスターしましょう。

- 夏でも涼しい家づくりのポイントをご紹介。断熱・気密や日射遮蔽の対策を行うことで、家の中でエアコンなどの冷暖房器具をあまり使わずに気持ちよく過ごせるようになり、光熱費の節約にもつながります。