ローンの負担を減らす返済プラン

住宅ローンは返済が数十年にわたって続くことが多いため、「少しでも返済の負担を軽くしたい!」と思うのは自然なこと。少しでも負担を減らすために、無理のない資金プランについて考えていきましょう。

ローンを無理なく返せる返済額は?

突然の出費や収入減まで見越して返済額を設定する

ローンの返済計画を考える上で大切なのは、「ローン審査を通る金額(借入可能額)」と「安心して返せる金額(返済可能額)」はイコールではないということです。上限いっぱいまでローンを借りてしまうと、思わぬ出費や収入減などで家計が苦しくなる可能性もあるため、余裕を持たせた借入額や毎月の返済額を設定するようにします。

適切な返済額の考え方

余裕を持たせた返済額については、現在支払っている月々の住居費(家賃など)をベースに考えるのがおすすめです。ただし、現在の家賃が10万円だからといって毎月10万円を返済額に回すのではなく、家を所有することでかかる経費(固定資産税・都市計画税、将来のメンテナンス費用、マンションの場合は管理費・修繕積立金)を差し引いた金額を返済額にすると安心です。

無理なく返せそうな返済額が分かったら、借入額の目安を調べてみましょう。

毎月の返済額から借入額の目安を調べる

| 毎月の返済可能額 | 借入額の目安 | ||

|---|---|---|---|

| 25年返済 | 30年返済 | 35年返済 | |

| 8万円 | 約2,120万円 | 約2,480万円 | 約2,830万円 |

| 10万円 | 約2,650万円 | 約3,100万円 | 約3,540万円 |

| 12万円 | 約3,180万円 | 約3,730万円 | 約4,250万円 |

| 14万円 | 約3,710万円 | 約4,350万円 | 約4,950万円 |

| 16万円 | 約4,240万円 | 約4,970万円 | 約5,660万円 |

(借入金利1%、元利均等方式で試算)

理想のマイホームを手に入れても、ローン返済で家計が苦しくなってしまうのは避けたいもの。子どもの教育費や老後の資金など、将来の生活まで見据えて、安心して返せる資金計画を立てましょう。

なるべく利息を減らすには?

ローンの「金利・借入額・返済期間」に着目

借入額が大きく、返済期間も長期にわたる住宅ローンは、支払う利息も大きいものになります。なるべくローンの負担を抑えるには、必要以上に利息を払いすぎないようにすることが大切。心がけたいポイントは、次の3つです。

- 利息を減らす3つのポイント

1.金利は低く

2.借入額は少なく

3.返済期間は短く

1.金利は低く

住宅ローンの金利は、金融機関やローン商品によってさまざまです。

金利と総返済額

| 借入額・返済期間 | 金利 | 毎月の返済額 | 総返済額 |

|---|---|---|---|

| 借入額 3,000万円 返済期間 35年 | 0.5% | 約7万8,000円 | 約3,271万円 |

| 1.0% | 約8万5,000円 | 約3,557万円 | |

| 1.5% | 約9万2,000円 | 約3,858万円 | |

| 2.0% | 約10万円 | 約4,174万円 |

(元利均等方式で試算)

表のように、借入額や返済期間は同じでも、金利が0.5%違うだけで総返済額が数百万も変わるため、なるべく金利が低い住宅ローンを選ぶのが基本。金融機関のサイトやオンライン比較サービスを利用して、金利や総返済額を比較してみましょう。

また、それぞれの金融機関では、条件を満たすと店頭金利から一定を差し引く金利優遇を用意しています。条件は「給与振込口座の指定」「インターネットバンキングの利用」などいろいろですが、うまく活用できれば実際の適用金利が低くなるので、こちらも要チェックです。

※住宅ローンの金利については、こちらで詳しく説明しています。

「住宅ローンを借りる前に知っておきたい『金利』の話」

2.借入額は少なく

マイホームは、基本的に「頭金+住宅ローンの借入額」で支払われます。近年は頭金ゼロで物件価格の全額を住宅ローンでまかなう人もいますが、頭金が多いほうが借入額が少なくなり、支払う利息も少なくなるため、返済が楽になるのは言うまでもありません。

頭金と総返済額

| 物件価格 | 頭金の額 | 借入額 | 毎月の返済額 | 総返済額 |

|---|---|---|---|---|

| 3,00万円 | 0円 | 3,500万円 | 約9万9,000円 | 約4,150万円 |

| 200万円 | 3,300万円 | 約9万4,000円 | 約3,913万円 | |

| 400万円 | 3,100万円 | 約8万8,000円 | 約3,676万円 | |

| 600万円 | 2,900万円 | 約8万2,000円 | 約3,439万円 |

(借入金利1%、返済期間35年、元利均等方式で試算)

表のように、物件価格は同じでも、頭金の有無や金額によって、毎月の返済額や総返済額は大きく変わってきます。

また、金融機関によっては、頭金が一定額以上あると店頭金利より低い引き下げ金利の優遇措置が受けられる場合もあります。

頭金が多いほどローンの負担は軽くなりますが、だからといって貯蓄の大半を頭金に回してしまうと、緊急時に使える資金がなくなってしまいます。

ローンの返済期間中は何が起こるか分からないため、緊急時資金として、4~6カ月分程度の生活費は手元に残しておくと安心です。

3.返済期間は短く

住宅ローンは「長期にわたって返していくもの」と思いがち。ただし、返済期間が長くなればなるほど利息が増え、総返済額も増えてしまいます。

返済期間と総返済額

| 借入額 | 返済期間 | 毎月の返済額 | 総返済額 |

|---|---|---|---|

| 3,000万円 | 35年 | 約8万5,000円 | 約3,557万円 |

| 30年 | 約9万7,000円 | 約3,474万円 | |

| 25年 | 約11万4,000円 | 約3,392万円 | |

| 20年 | 約13万8,000円 | 約3,312万円 |

(借入金利1%、元利均等方式で試算)

表のように、借入額が同じなら、返済期間を長くすることで毎月の返済額は抑えられますが、その分の利息が増えてしまうため、20年で総支払額が200万円程度変わってきます。

毎月安心して返せる返済額で、返済期間をなるべく短く設定しつつ、余裕があれば繰り上げ返済を行って元金と利息を減らすとよいでしょう。

マイホームの自己資金が少ない場合は?

資金の少なさをカバーする工夫を紹介

マイホームを購入するタイミングによっては、頭金や諸費用に充てる自己資金が少ない場合があります。

「もっと自己資金を増やしたい」と感じたら、どうすればよいのでしょうか。

家計の見直し・節約

最も確実な方法は、日々のお金の使い方を見直し、コツコツと資金を貯めていくことです。特に、スマホ代・保険料・車関連費など毎月決まった額が出ていく固定費は、一度見直すと自動的に節約が続くので、家計の引き締めに効果的。スマホの通信プラン、保険の保障内容の重複、車の利用頻度などを確かめて、生活に合わないものはこの機会にプラン変更や解約をするとよいでしょう。

親からの資金援助

親や祖父母からマイホーム資金の援助が得られるなら、お願いしてみるのも一考です。

通常、年間110万円を超えるお金のやりとりには贈与税がかかりますが、マイホームのために父母や祖父母から贈与を受ける場合、非課税になる特例があります(2026年12月31日まで)。非課税の限度額は、省エネ等住宅の場合は1,000万円まで、それ以外の一般住宅は500万円です。特例の適用には、贈与を受ける人の年齢や所得、住宅の床面積といった要件を満たす必要があります。

※適用期限や非課税限度額は税制改正により変更される場合があります。

(参考)

国税庁「直系尊属から住宅取得等資金の贈与を受けた場合の非課税」

ペアローン・収入合算

共働きの夫婦や、同居予定の親がいる場合は、一緒に協力してローンを組む「ペアローン」や「収入合算」という方法を利用することもできます。

どちらも単独で借りるより借入額を増やせるため、1人では希望する借入額に届かない場合などに選択されます。

- ペアローン

1つの物件に対して、夫婦または親子がそれぞれ住宅ローンを借り入れます。

- 収入合算

住宅ローン申込者の収入に、配偶者や、親または子の収入を合算して借り入れます。

借入額の増額や、「一緒に家を買う」という連帯感の強化につながるペアローンや収入合算ですが、借入額が多くなることで、どちらかの収入が減ると返済の負担が増すリスクもあります。

※ペアローンと収入合算については、こちらで詳しく説明しています。

「夫婦で借りる住宅ローンの『ペアローン』とは」

返済途中でローンを見直すことも必要

繰り上げ返済や借り換えで支払い利息額を抑える

長い返済期間中に、ライフスタイルの変化や支出の増減、金利の変動などによって、ローンを見直したほうがいい場合もあります。主な見直し方法として、「繰り上げ返済」と「借り換え」の2つがあります。

繰り上げ返済

毎月決まった返済額とは別に、将来の返済分を前倒しで返すことを「繰り上げ返済」と言います。

前倒しで返済した分の元金が減ることで利息も減り、総返済額が少なくなります。返済回数を減らすか、それとも毎月の返済額を減らすかによって、次の2つタイプの方法に分けられます。

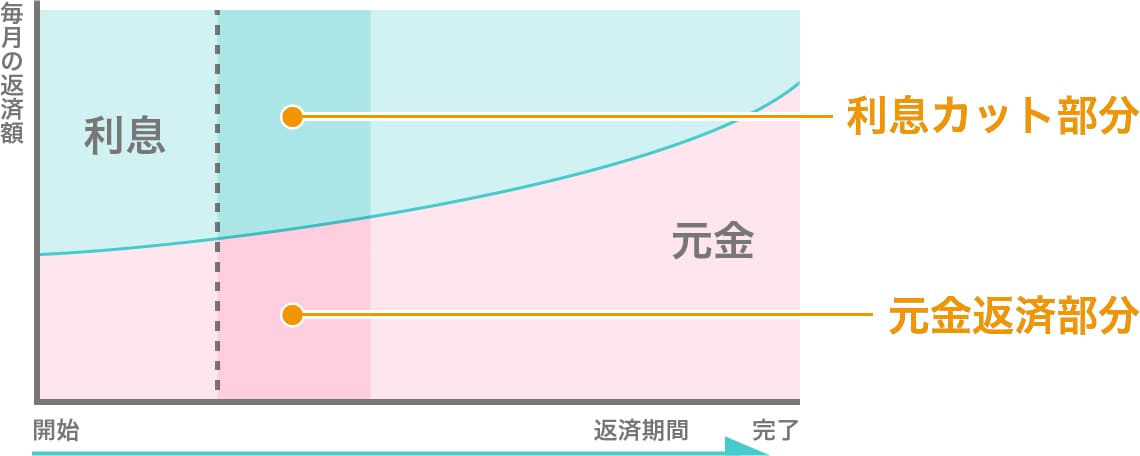

- 期間短縮型

毎月の返済額はそのままで、返済回数を減らす方法です。減った回数分の利息を払わずに済むため、総返済額が少なくなります。

- 期間短縮型の仕組み

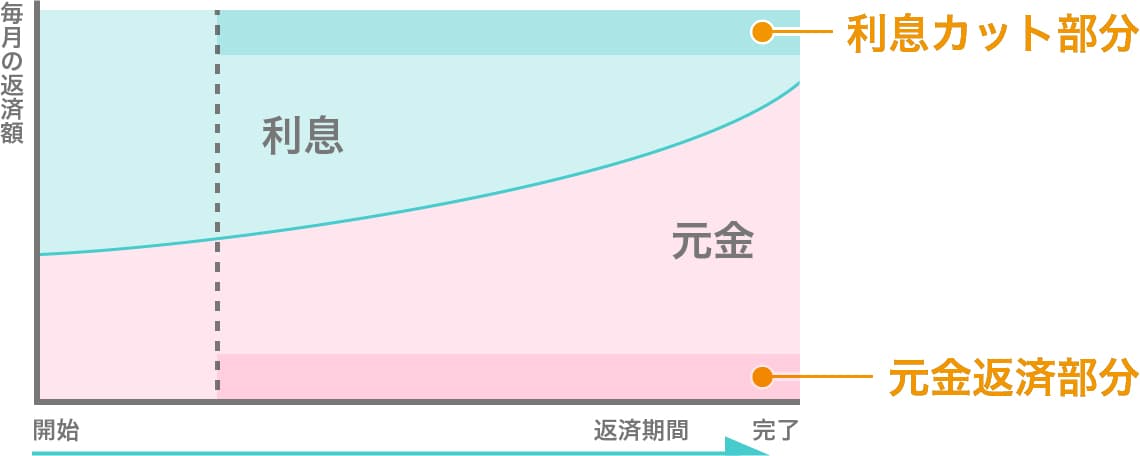

- 返済額軽減型

返済期間はそのままで、毎月の返済額を減らす方法です。減った分の元金にかかる利息を払わずに済むため、総返済額が少なくなります。

- 返済額軽減型の仕組み

この2つのうち、効果的に利息を減らして総返済額を軽減できるのは「期間短縮型」です。繰り上げ返済は早ければ早いほど、効果的に利息を減らせるので、余裕があれば繰り上げ返済を検討してみましょう。

ただし、繰り上げ返済に必要な条件や手数料額は金融機関や住宅ローンごとに異なります。積極的に繰り上げ返済を行う予定なら、住宅ローン選びの段階で確認しておきましょう。

ローンの借り換え

返済中の住宅ローンよりも金利や条件面で有利なローンを見つけた場合に、現在のローン残金を新しいローンで一括返済することを「借り換え」といいます。

新規にローンを組むため、事務手数料や保証料などの諸経費を改めて支払うことになりますが、次のポイントに当てはまる場合は、諸経費を含めても借り換えで得をする可能性があります。

- 借り換えを検討する3つのポイント

1.借り換え先のローン金利が0.5%以上低い

2.現在のローンの借入残高が1,000万円以上

3.現在のローンの残りの返済期間が10年以上

"借り換えしたいローンが見つかったら、金融機関サイトの借り換えシミュレーションで、いくらくらいお得になるか確かめてみましょう。

※借り換えについては、こちらで詳しく説明しています。

「住宅ローンの賢い借り換え術」

まとめると…

まとめると…

憧れのマイホームを叶えるために、住宅ローンを上手に活用!

マイホームは高額なので、購入時に不安や悩みを感じる人は多いもの。毎月安心して住宅ローンを返していくには、事前にローン知識を押さえて無理のない返済計画を立てることが大切です。

住宅ローンを上手に活用して、憧れのマイホームを手に入れましょう。

コラムを探す

新着コラム

最終更新日 2026年6月4日

- マイホームを購入した後に支払う税金には、「固定資産税」や「都市計画税」があります。これらはマイホームを所有する限り、毎年発生する税金なので、忘れずに資金計画に組み込んでおきましょう。

- 住宅ローン金利が上昇しつつある今、返済中の金利がずっと変わらない全期間固定金利の住宅ローン【フラット35】の注目度が高まっています。この【フラット35】には、フラット20・フラット35・フラット50という3種類の商品メニューがあり、返済期間や金利などが異なります。それぞれの商品の特徴を比較して、自分に合った住宅ローンを選択しましょう。

- 「一生で最も高い買い物」とも言われるマイホーム。その大切な資金を借りるために、多くの人が利用しているのが「住宅ローン」です。ローン選びや手続きに必須の用語、資金プランの立て方など、住宅ローンの基本を押さえましょう。

- これから家を購入予定で、住宅ローンをペアローンにしようかと考えている夫婦も多いのでは。ペアローンは借入額を多くできる一方で、借り過ぎによって返済負担が重くなるといった注意点も存在します。ペアローンの特徴やメリット・デメリットを知り、納得のいく借入れ方法を選びましょう。

- 住まいを購入すると「手続き」「入居準備」といったさまざまなイベントが発生します。維持管理にかかわる「コスト」も忘れてはなりません。その時になってから慌てることがないよう、住宅購入後に発生するイベントやお金について確認しましょう。

- 作業効率がよく使いやすいキッチン、調理をしながら家族との会話が弾むキッチンなど、理想のキッチンをつくるために知っておきたい基本の知識をまとめました。

- 住まいの情報ナビ

- 住まい探しのコツや建物の知識

- 初めてでも失敗しない住宅ローン

- ローンの負担を減らす返済プラン