住宅ローンを借りる前にチェック!

住宅ローンの最新動向から、「いくら借りられるの?」「契約までの流れや必要書類は?」といった疑問を解消する情報まで、住宅ローンを借りる前に知っておきたいアレコレをご紹介。住宅ローン初心者さんは必見です。

このページの見どころ!!

このページの見どころ!!

2026年の住宅ローンのトレンドは?

金利上昇など、住宅ローンの気になる最新情勢

住宅ローンの比較・検討のヒントになる話題をピックアップしてお届け。金利・金融機関・返済期間の最新動向を確認しましょう。

固定金利が上昇、変動金利も今後上昇の見込み

日本では長年、超低金利の状態が続いていましたが、2024年3月に日銀がマイナス金利政策を解除し、その後も追加の利上げを実施。円安や物価上昇の影響もあり、最近は金利が少しずつ上昇してきています。

2026年2月時点の住宅ローンの金利を見ると、固定金利(10年固定)は多くの銀行で2%後半~3%台まで上昇しています。一方、変動金利は0.5~1%前後と、今のところ大きくは上がっていないものの、今後は上昇していく可能性もあります。

一般的に、金利が上昇する局面では、返済期間中の金利が変わらない固定金利のほうが安心といわれています。とはいえ、変動金利はまだ低い水準にあるため、これから住宅ローンを借りる人は、金利の動向を意識して選ぶことが大切です。

※住宅ローンの金利については、こちらで詳しく説明しています。

「住宅ローンを借りる前に知っておきたい『金利』の話」

低金利、来店不要のネット銀行の人気が継続

実店舗を持たず、インターネット上での取引を中心とするネット銀行。かつては「対面ではない住宅ローンなんて不安」という声もありましたが、2010年代から一気に普及が進み、今では住宅ローン借入れ先の有力な選択肢となりました。

ネット銀行は人件費や店舗維持費といったコストを抑えている分、一般的な実店舗型の銀行よりローン金利が低い傾向があります。また、来店せずにオンラインで手続きが完結するため、平日は仕事で銀行に行けない人でも利用しやすいというメリットもあります。

実店舗がないので、窓口で直接相談して検討したいという人には不向きですが、自分でローン商品を調べて比較検討したり手続きをしたりするのが苦にならない人は、ネット銀行を選ぶのも一考です。

返済期間35年を超えるローンを選ぶ人が増加中

金融機関が取り扱う住宅ローンの多くは返済期間が最長35年ですが、最近は、ネット銀行を中心に返済期間が40年、50年といった超長期返済ローンが増えています。

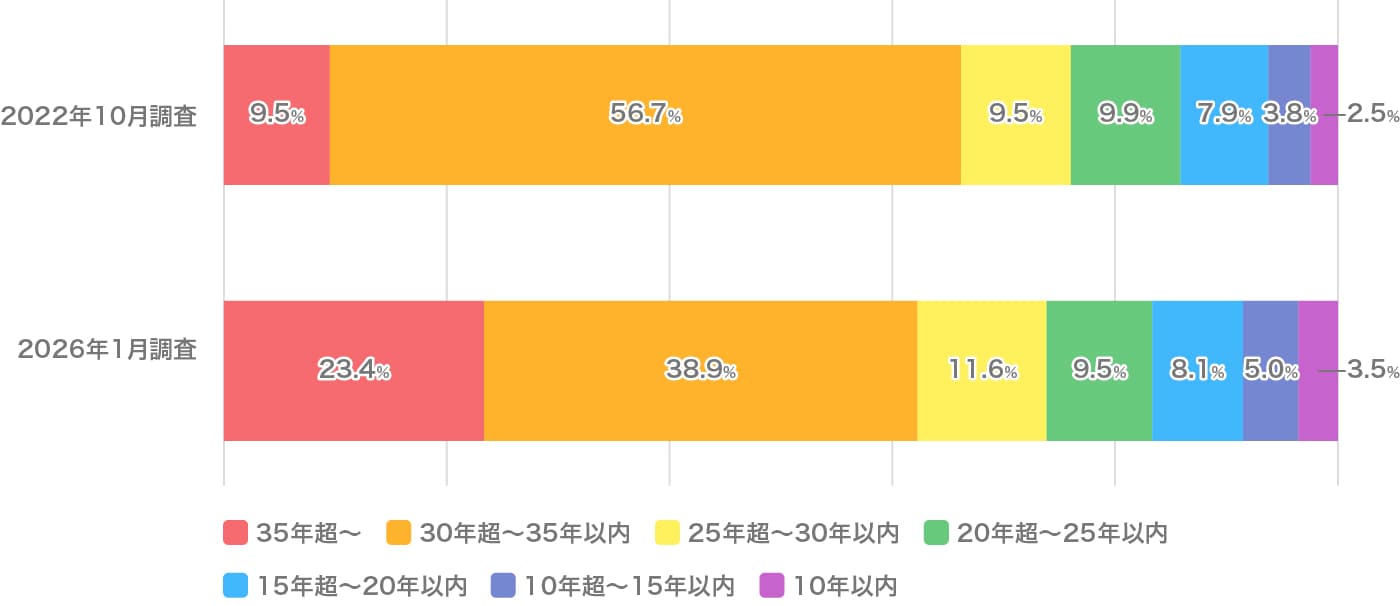

住宅金融支援機構の「住宅ローン利用者の実態調査」(2026年1月)によると、住宅ローンを借りた人のうち、最も多い返済期間は「30年超~35年以内」で38.9%ですが、「35年超~50年以内」を選んだ人は23.4%となっており、2022年の調査より13.9ポイント増えていることが分かります。

※住宅金融支援機構「住宅ローン利用者の実態調査」(2026年1月)より作成

超長期返済ローンが増えた背景には、住宅価格の高騰が続く中で、「毎月の返済負担を減らしたい」という利用者のニーズの高まりがあります。

返済期間を長くすれば毎月の返済額が少なくなり、家計の負担は軽くなりますが、一方で支払う利息額も大きくなり、総返済額が増えてしまいます。ほかにも、完済時の年齢が高くなることや、変動金利なら金利上昇リスクがあることなども踏まえて、慎重に検討するようにしましょう。

いくらくらい借りられるの?

「年収」や「返済負担」から借入可能額が決まる

これから住宅ローンを検討するにあたって、「住宅ローンをいくらくらい借りられるか」が気になるという方も多いでしょう。

住宅ローンを提供する金融機関では、基本的に「年収に占める年間のローン返済額の割合」から借入可能額(借入限度額)を審査します。

審査の基準は金融機関ごとに異なりますが、

・年収400万円未満の場合は年間返済額の割合が30%以内

・年収400万円以上の場合は年間返済額の割合が35%以内

というケースが多いようです。

年収から借入可能額の目安を調べる

| 手取り年収 | 借入可能額の目安 | ||

|---|---|---|---|

| 25年返済 | 30年返済 | 35年返済 | |

| 300万円 (年間返済額の割合30%) | 約1,990万円 | 約2,331万円 | 約2,656万円 |

| 400万円 (年間返済額の割合35%) | 約3,095万円 | 約3,627万円 | 約4,132万円 |

| 500万円 (年間返済額の割合35%) | 約3,869万円 | 約4,534万円 | 約5,166万円 |

| 600万円 (年間返済額の割合35%) | 約4,643万円 | 約5,440万円 | 約6,199万円 |

(借入金利1%、元利均等方式で試算)

超長期返済ローンが増えた背景には、住宅価格の高騰が続く中で、「毎月の返済負担を減らしたい」という利用者のニーズの高まりがあります。 返済期間を長くすれば毎月の返済額が少なくなり、家計の負担は軽くなりますが、一方で支払う利息額も大きくなり、総返済額が増えてしまいます。ほかにも、完済時の年齢が高くなることや、変動金利なら金利上昇リスクがあることなども踏まえて、慎重に検討するようにしましょう。

この表は、年収300万円・400万円・500万円・600万円の場合の借入可能額の目安をまとめたものです。実際の住宅ローン審査では、年収に加えて、年齢、家族構成、勤務先、健康状態、住宅ローン以外のローンの返済状況といった情報から、ローン申込者の返済能力がチェックされます。

ローン契約までの流れは?

必要な段取りと、準備する書類を確認する

住宅ローンを借りるための手順は次のとおり。実際にローンの契約を結ぶのは物件の売買契約が済んでからですが、お金の目処が立たなければ物件を購入できないので、物件探しと並行して住宅ローンの情報を収集するようにします。

1. 住宅ローンの情報収集

不動産会社やインターネット、普段お世話になっている金融機関などから住宅ローンに関する情報を収集し、比較・検討します。

2. 事前審査(仮審査)を受ける

ローンの本申込みをする前に、金融機関へ事前審査(仮審査)を依頼します。正式な申込みではないため、同時に複数の金融機関に依頼しても構いません。審査の結果は、早ければ当日~翌営業日、遅くとも1週間程度で通知されます。

- 必要書類

□本人確認書類…運転免許証、マイナンバーカードなど

□源泉徴収票(※給与所得者の場合)

□過去3年分の確定申告表(※自営業者などの場合)

□物件資料…物件チラシなど(※物件が決まっている場合)

3. 物件の売買契約を行う

事前審査を通過したら、購入する物件の売買契約を結びます。

4. 住宅ローンの本申込み

住宅ローンの本申込みは、物件の売買契約締結後に行います。事前審査よりも必要な書類の数が増えるので、漏れなどがないよう確認しながら準備を進めましょう。

- 必要書類

□本人確認書類…運転免許証、マイナンバーカードなど

□住民票

□印鑑証明書

□源泉徴収票、住民税決定通知書(※給与所得者の場合)

□過去3年分の確定申告表、納税証明書(※自営業者などの場合)

□物件資料…物件チラシなど

□売買契約書、重要事項説明書、工事請負契約書

□登記事項証明書

5. 本審査

本審査はローン保証会社が行います。審査結果は1~2週間程度で通知されます。

6.融資決定~住宅ローン契約

本審査を通過すれば融資が決定します。住宅ローンの契約は、正式には「金銭消費賃借抵当権設定契約」と言い、引き渡しの1~2週間前に締結します。

まとめると…

まとめると…

住宅ローンの疑問は早めに解消! 気になることは窓口などで相談を

住宅購入のために欠かせない住宅ローン。仕組みや条件が複雑で戸惑うこともありますが、借りた後は長期間返済が続くため、気になることがあれば金融機関の窓口で相談するなどして、不安を取り除いておきましょう。

コラムを探す

新着コラム

最終更新日 2026年6月4日

- マイホームを購入した後に支払う税金には、「固定資産税」や「都市計画税」があります。これらはマイホームを所有する限り、毎年発生する税金なので、忘れずに資金計画に組み込んでおきましょう。

- 住宅ローン金利が上昇しつつある今、返済中の金利がずっと変わらない全期間固定金利の住宅ローン【フラット35】の注目度が高まっています。この【フラット35】には、フラット20・フラット35・フラット50という3種類の商品メニューがあり、返済期間や金利などが異なります。それぞれの商品の特徴を比較して、自分に合った住宅ローンを選択しましょう。

- 「一生で最も高い買い物」とも言われるマイホーム。その大切な資金を借りるために、多くの人が利用しているのが「住宅ローン」です。ローン選びや手続きに必須の用語、資金プランの立て方など、住宅ローンの基本を押さえましょう。

- これから家を購入予定で、住宅ローンをペアローンにしようかと考えている夫婦も多いのでは。ペアローンは借入額を多くできる一方で、借り過ぎによって返済負担が重くなるといった注意点も存在します。ペアローンの特徴やメリット・デメリットを知り、納得のいく借入れ方法を選びましょう。

- 住まいを購入すると「手続き」「入居準備」といったさまざまなイベントが発生します。維持管理にかかわる「コスト」も忘れてはなりません。その時になってから慌てることがないよう、住宅購入後に発生するイベントやお金について確認しましょう。

- 作業効率がよく使いやすいキッチン、調理をしながら家族との会話が弾むキッチンなど、理想のキッチンをつくるために知っておきたい基本の知識をまとめました。

- 住まいの情報ナビ

- 住まい探しのコツや建物の知識

- 初めてでも失敗しない住宅ローン

- 住宅ローンを借りる前にチェック!