2014年9月22日 更新

マイホームを探す時、真っ先に「マンションか、それとも戸建てか?」と悩む人も多いはず。

マンションにも戸建てにもメリット・デメリットがあり、最終的には家族の価値観や好み、ライフスタイルに合ったものを選ぶことになりますが、メリットだけではなくデメリットもきちんと理解して、そのデメリットを受け入れられるかどうかも考えておきましょう。

戸建てより駅から近い立地にあることが多い

大規模マンションなら共用設備が整っている

耐震性に優れている物件が多い

セキュリティ面で優れている物件が多い

木造の戸建てより断熱性が高い

高層階なら日当たりや眺望も期待できる

同じ立地条件の戸建てに比べると価格が安い

固定資産税や都市計画税が戸建てより安い場合が多い

1フロアで生活できるので階段の上り下りがない

専用庭のある物件が少ない

駐車場代が別途必要になる場合が多い

左右や上下階の騒音が気になることがある

戸建てほどの風通しや採光は望めない

修繕やリフォームに制限がある

戸建てよりプライバシーが低い

管理規約によってはペットや楽器不可の場合も

管理組合への参加が義務づけられている

これから長い年月を過ごすマイホームですから、焦りや妥協は禁物です。マンションに限らず、マイホームの取得を「ゴール」と考えている人もいますが、本当のゴールはマイホームの取得ではなく、その先にある家族の幸せな生活です。

この機会に家族の希望を整理して、「なぜマンションに住みたいのか?」「家族のライフスタイルは、マンションに合っているのか?」を検討してみてください。

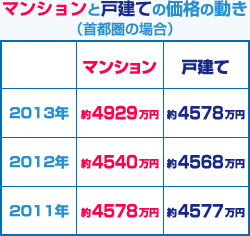

マンションのメリットとして取り上げられることが多い「マンションの方が戸建てより安い」という話題。確かに、同じ立地条件であればマンションの方が戸建てより安い場合がほとんどなのですが、首都圏の場合、建売の戸建てとマンションの平均価格を比べると2011~2012年はほぼ変わらず、2013年にはマンションの方が戸建てより約350万円高くなっています。

単に「価格が安いから」という思い込みだけでマンションを選ばずに、家族のライフスタイルとそれに合った住まいのカタチを見つめましょう。

不動産経済研究所データより

コラムを探す

新着コラム

最終更新日 2026年6月4日

- マイホームを購入した後に支払う税金には、「固定資産税」や「都市計画税」があります。これらはマイホームを所有する限り、毎年発生する税金なので、忘れずに資金計画に組み込んでおきましょう。

- 住宅ローン金利が上昇しつつある今、返済中の金利がずっと変わらない全期間固定金利の住宅ローン【フラット35】の注目度が高まっています。この【フラット35】には、フラット20・フラット35・フラット50という3種類の商品メニューがあり、返済期間や金利などが異なります。それぞれの商品の特徴を比較して、自分に合った住宅ローンを選択しましょう。

- 「一生で最も高い買い物」とも言われるマイホーム。その大切な資金を借りるために、多くの人が利用しているのが「住宅ローン」です。ローン選びや手続きに必須の用語、資金プランの立て方など、住宅ローンの基本を押さえましょう。

- これから家を購入予定で、住宅ローンをペアローンにしようかと考えている夫婦も多いのでは。ペアローンは借入額を多くできる一方で、借り過ぎによって返済負担が重くなるといった注意点も存在します。ペアローンの特徴やメリット・デメリットを知り、納得のいく借入れ方法を選びましょう。

- 住まいを購入すると「手続き」「入居準備」といったさまざまなイベントが発生します。維持管理にかかわる「コスト」も忘れてはなりません。その時になってから慌てることがないよう、住宅購入後に発生するイベントやお金について確認しましょう。

- 作業効率がよく使いやすいキッチン、調理をしながら家族との会話が弾むキッチンなど、理想のキッチンをつくるために知っておきたい基本の知識をまとめました。