住民税(個人住民税)について

住民税は、都道府県や市町村に納める地方税。基本は年4回、金融機関やコンビニなどで納付しますが、サラリーマンの場合は会社が納付を代行してくれます。

このページの見どころ!!

このページの見どころ!!

住民税のポイントまとめ

住民税(個人住民税)とは?

(自営業者などの場合)…都道府県民税と市町村民税を合わせたもので、その年の1月1日時点で住んでいる市町村に納付します。

(サラリーマンの場合)…前の年の所得に応じた「所得割額」と、みんなが同じ金額を負担する「均等割額」の合計で税額が決定します(所得などにより非課税の場合もあり)。

納める方法

(自営業者などの場合)…6月頃に市町村から配布される納税通知書によって、年4回に分けて納付します。

(サラリーマンの場合)…6月から翌年5月までの給与から自動的に源泉徴収されます。その後、過不足があれば年末調整で精算します。

均等割額の加算

東日本大震災の復興の財源確保を目的とした法律によって、2014年度から2023年度までは住民税の均等割額に1,000円が加算されています。

住民税のしくみ

住民税の税額の計算方法

住民税の税額計算には(1)「所得割」、(2)「均等割」といった方法があり、確定申告書や給与支払報告書などから市町村が税額を計算します。

(1)所得割

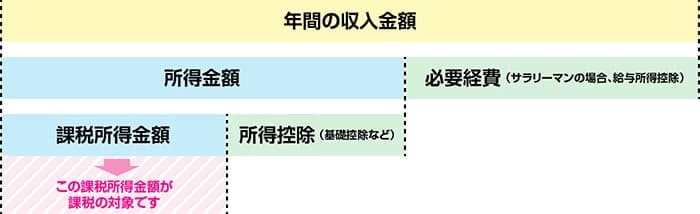

前の年の所得金額から所得控除を差し引き、課税所得金額を計算します。

計算方法は「所得税のしくみ」と似ていますが、前の年の所得をベースにすることや、所得控除の控除額などに違いがあります。(※)

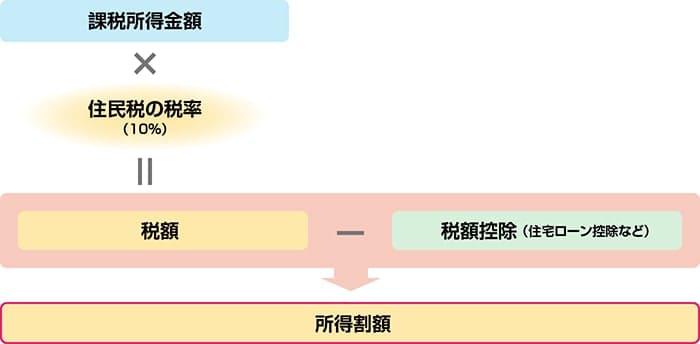

課税所得金額が分かったら税率10%をかけて、住民税の税額を計算します。

住宅ローン控除などがあれば、住民税の税額から控除分をさらに差し引きます。

(2)均等割

続いて「均等割」の税額です。均等割は、一定以上の所 得があれば誰でも同じ税額となります。

※上の均等割額は標準税率のため、都道府県や市町村により異なる場合があります。

※2023年度までの税額です。

所得割額と均等割額を合計したものが、住民税の税額となります。

住民税の特徴

都道府県民税と市町民税(※)

一般に「住民税」と呼ばれるものは「都道府県民税」と「市町民税」という2つの税金を合わせた用語です。地方税法にもとづいて市町村が一括して徴収していますが、税金の納め先は「住んでいる都道府県」と「住んでいる市町村」に分かれており、税率も異なります。

※東京23区の場合は市町村民税ではなく「特別区民税」となります。

所得割額の標準税率

| 都道府県民税 | 4% |

|---|---|

| 市町村民税 | 6% |

| 合計(住民税の税率) | 10% |

※標準税率のため、都道府県や市町村により異なる場合があります。

均等割額の標準税率(2023年度までの期間)

| 都道府県民税 | 3,500円 |

|---|---|

| 市町村民税 | 1,500円 |

| 合計(住民税) | 5,000円 |

※標準税率のため、都道府県や市町村により異なる場合があります。

※上の均等割額の標準税率には、2023年度までの期間の加算分(都道府県民税500円+市町村民税500円=合計1,000円)が含まれています。

所得税と住民税の違い

所得税は国に納める「国税」であるのに対し、住民税はお住まいの都道府県や市町村に納める「地方税」であるといった違いがあります。

また、所得税はその年の所得に対して課税されますが、住民税の場合、前の年の所得に対して課税されます。つまり、前の年に所得がない社会人1年生には住民税がかかりませんが、定年などで退職をして所得が減っても、住民税は前の年の所得をもとに課税されるため注意が必要です。

所得税と住民税の主な違いは以下のとおりです。

所得税と住民税の主な違い

| 所得税 | 住民税 | |

|---|---|---|

| 納め先 | 国に納める(国税) | 都道府県や市町村に納める(地方税) |

| 対象となる所得 | その年の所得に対して課税(現年所得課税) 例:2020年分所得税は2020年1月~12月の所得に課税 | 前の年の所得に対して課税(前年所得課税) 例:2020年度住民税は2019年1月~12月の所得に課税 |

| 課税方法 | 本人が1年間の所得金額と税額を計算して申告(申告納税) ※サラリーマンは会社が税額を計算 | 確定申告書や給与支払報告書などから市町村が税額を計算して通知(賦課課税) |

| 納付方法 | 確定申告により年税額を確定して納付(申告納付) ※サラリーマンは給与から源泉徴収されて年末に精算 | 納税通知書により年4回に分けて納付 ※サラリーマンは給与から源泉徴収されて年末に精算 |

| 均等割課税 | なし | あり |

| 非課税基準 | なし | あり(所得などに応じて) |

コラムを探す

新着コラム

最終更新日 2026年3月11日

- これから家を購入予定で、住宅ローンをペアローンにしようかと考えている夫婦も多いのでは。 ペアローンは借入額を多くできる一方で、借り過ぎによって返済負担が重くなるといった注意点も存在します。ペアローンの特徴やメリット・デメリットを知り、納得のいく借入れ方法を選びましょう。

- 住まいを購入すると「手続き」「入居準備」といったさまざまなイベントが発生します。維持管理にかかわる「コスト」も忘れてはなりません。その時になってから慌てることがないよう、住宅購入後に発生するイベントやお金について確認しましょう。

- 作業効率がよく使いやすいキッチン、調理をしながら家族との会話が弾むキッチンなど、理想のキッチンをつくるために知っておきたい基本の知識をまとめました。

- 土地の購入や売却、投資などを考えたときに、気になるのが地価(土地の価格)です。街の地価が変動する要因や、価格の相場を知る手がかりを学んで、安心の取引を行いましょう。

- 冬場に多い「ヒートショック」。あなたの家は大丈夫でしょうか?「冬のリビングは暖房がきいて暖かいけれど、廊下に出ると冷気でヒヤッとする…」そんな家は要注意!ヒートショックが起こりにくい家づくりの工夫で、寒い冬でも快適に過ごしましょう。

- 中古マンションは魅力が多い一方で、経年による建物や設備の劣化は避けられず、管理状態の良し悪しが資産価値に影響するなど、注意点があるのも事実。購入してから後悔しないために、中古マンション購入前に確認すべきポイントを押さえましょう。

- 住まいの情報ナビ

- 知って得する生活の知恵

- 身近な税金のしくみと特徴

- 住民税(個人住民税)について