住宅購入を決める「市場の動向」

家を買いたいけれど、住宅ローン金利や住宅価格が気になるという人も多いはず。住宅ローン金利や住宅価格は、国内の景気や物価、金融・金利政策、海外情勢などに大きく左右されます。

このページの見どころ!!

このページの見どころ!!

住宅ローン金利は上昇傾向

将来、金利が上がるリスクは考えておくべき

日本の住宅ローンは、これまで30年近くにわたって超低金利状態が続き、住宅購入の追い風となっていました。

ところが、2024年3月に日銀がマイナス金利政策を解除し、その後も段階的に利上げを実施しました。これを受けて、大手都市銀行やネット銀行など金融機関も続々と住宅ローン金利を引上げています。

2026年5月現在の住宅ローン金利の目安は、固定10年が約2.6~3.0%、変動が約0.9~1.1%です。世界的に見ると日本はまだまだ低金利ですが、物価上昇や円安の影響もあり、この先、さらに金利が上がるのは避けられない見込みです。

金利上昇局面での買い時の見極めは?

早期に購入するほうが金利の支払いを抑えられる

金利上昇が住宅ローンに与える影響は大きく、たった1%金利が上がるだけで、総返済額が数百万円増えることもあります。金利が上がりつつある現在、家を買う決意が固まっているなら、早めに動くことが得策といえるでしょう。

将来のリスクに備える金利タイプを選択

金利上昇局面では住宅ローンの金利タイプの選び方にもポイントがあります。これまでの低金利時代は固定金利型より金利の低い変動金利型を選ぶ人が多かったのですが、変動金利型は半年に1回、金利の見直しが行われ、金利が上がると返済額も増えてしまいます。将来の金利上昇リスクに備えるなら、期間中は金利が変わらない全期間固定金利型を選択するのもおすすめです。

金利タイプごとのメリット・デメリットを比較

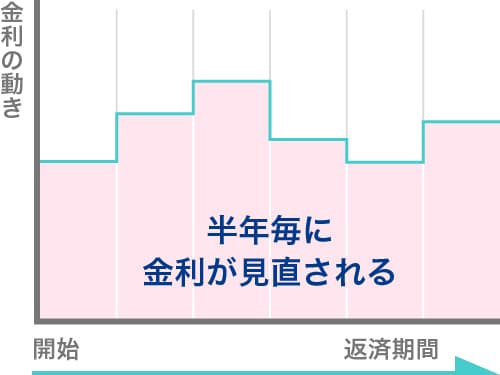

変動金利型

経済情勢に応じて半年ごとに金利が見直され、5年ごとに返済額が見直されるタイプ。

◎メリット

・今は3つのタイプの中で最も金利が低め

・金利が下がると返済額が減る

◎デメリット

・返済額が確定しないので返済計画を立てにくい

・金利が上がると返済額が増える

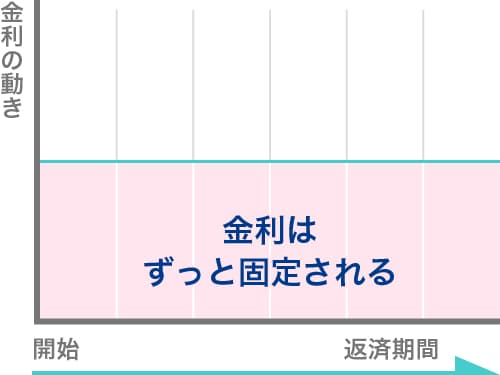

全期間固定金利型

借入れ当初の金利のまま、完済まで固定されるタイプ。住宅金融支援機構の「フラット35」が代表格。

◎メリット

・金利が上がっても影響を受けない

・返済額が確定しているので返済計画を立てやすい

◎デメリット

・3つのタイプの中で最も金利が高い

・借入れ当初の金利が高いと、完済まで高金利が続く

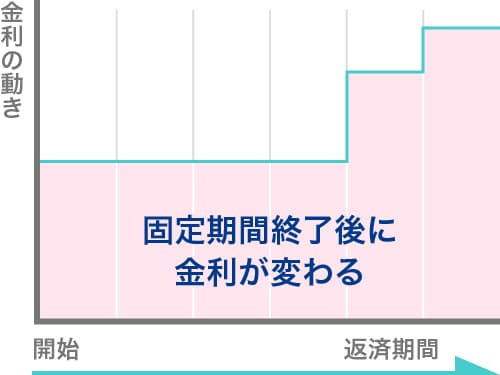

固定期間選択型

借入れ当初の一定期間(3年、5年、10年など)の金利を固定するタイプ。固定期間が終了したら、再び金利タイプや期間を選択できます。

◎メリット

・全期間固定金利型より金利が低い

・一定期間の金利を固定できる

◎デメリット

・今は変動金利型よりも金利が高め

・固定期間終了後の返済額が確定しない

上昇が続く住宅価格。その現状は?

建築コスト増加で住宅価格への転嫁が進んでいる

住宅購入の気がかりといえば、なんといっても「お金」でしょう。(株)東京カンテイ「マンション・一戸建て住宅データ白書 2025」によると、2025年に売買された首都圏のマンション・一戸建ての平均価格は次のとおりです。

■首都圏の住宅の平均価格(2025年)

| 平均価格 | 前年比 | |

|---|---|---|

| 新築マンション | 9055万円 | +20.3% |

| 中古マンション | 5538万円 | +26.8% |

| 新築一戸建て | 5038万円 | +4.6% |

| 中古一戸建て | 4238万円 | +4.5% |

(株式会社 東京カンテイ「マンション・一戸建て住宅データ白書 2025」より引用)

住宅価格の上昇が続く背景は?

首都圏では住宅の価格が上がり続けており、特に人口が集中する都市部の新築マンションでの高騰が目立ちます。

背景にあるのは、建築コストの上昇です。ロシアによるウクライナ侵攻の長期化や中東情勢の緊迫化により、世界的に原材料やエネルギー価格が高騰し、建築資材が大きく値上がりしました。さらに、円安が進み輸入コストが増加したこと、人手不足で人件費が上昇したことなども建築コストを押し上げる要因となりました。

また、都市部の新築マンションは円安の影響もあり海外投資家の購入需要が高まっています。新築マンションの供給不足と価格上昇によって中古マンションや戸建てに流れる購入検討者も多く、全体の価格上昇につながっています。

個別の物件の買い時を見極めるには?

売り出し中の物件の中には、一定期間買い手がつかないと値下げをしたり、購入検討者からの価格交渉に応じたりして売れ残りを回避するケースも見られます。「気に入った物件はあるけれど予算が合わない」という場合、値下げのタイミングは絶好の買い時といえるでしょう。 住宅価格が下がりやすいのは、新築物件なら完成後半年~1年以降、中古物件なら売り出しから3カ月以降です。また、決算期にあたる3月・9月も価格交渉の狙い目です。

まとめると…

まとめると…

金利や住宅価格の動向をチェック。相場観を養って判断に活かす

ローン金利や住宅価格は、資金計画に直結する問題だけに慎重にタイミングを見極めたいもの。日頃からニュースや不動産のチラシ広告をチェックして、金利の動向や経済情勢、住宅価格の相場観を養っておくとよいでしょう。

コラムを探す

新着コラム

最終更新日 2026年7月6日

- 住宅の購入時期は人それぞれですが、年齢やライフイベント、市場の動向、支援制度など、購入のタイミングを決定するポイントがいくつかあります。将来はマイホームを買いたい人、買おうかどうか迷っている人は要チェックです。

- マイホームを購入した後に支払う税金には、「固定資産税」や「都市計画税」があります。これらはマイホームを所有する限り、毎年発生する税金なので、忘れずに資金計画に組み込んでおきましょう。

- 住宅ローン金利が上昇しつつある今、返済中の金利がずっと変わらない全期間固定金利の住宅ローン【フラット35】の注目度が高まっています。この【フラット35】には、フラット20・フラット35・フラット50という3種類の商品メニューがあり、返済期間や金利などが異なります。それぞれの商品の特徴を比較して、自分に合った住宅ローンを選択しましょう。

- 「一生で最も高い買い物」とも言われるマイホーム。その大切な資金を借りるために、多くの人が利用しているのが「住宅ローン」です。ローン選びや手続きに必須の用語、資金プランの立て方など、住宅ローンの基本を押さえましょう。

- これから家を購入予定で、住宅ローンをペアローンにしようかと考えている夫婦も多いのでは。ペアローンは借入額を多くできる一方で、借り過ぎによって返済負担が重くなるといった注意点も存在します。ペアローンの特徴やメリット・デメリットを知り、納得のいく借入れ方法を選びましょう。

- 住まいを購入すると「手続き」「入居準備」といったさまざまなイベントが発生します。維持管理にかかわる「コスト」も忘れてはなりません。その時になってから慌てることがないよう、住宅購入後に発生するイベントやお金について確認しましょう。

- 住まいの情報ナビ

- 住まい探しのコツや建物の知識

- 家を買うベストなタイミングは?

- 住宅購入を決める「市場の動向」