住宅購入を決める「ライフイベント」

人生の節目に訪れる、結婚・出産・子どもの進学・定年退職…などのライフイベント。ライフイベントがあると家族の人数や生活スタイルが変わることが多く、住宅購入を決めるキッカケになります。

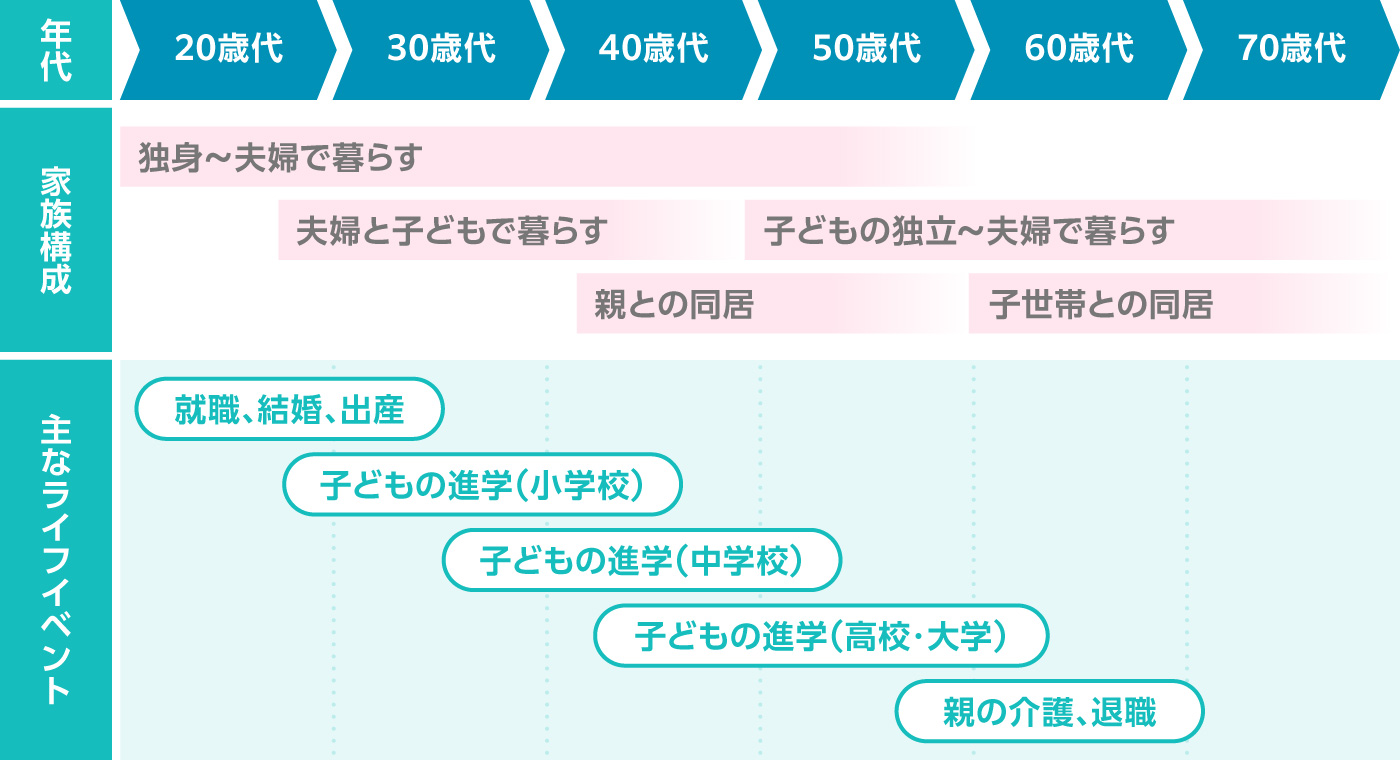

年代別の主なライフイベントと家族構成

暮らしが変わると、家に対する理想も変化する

ライフイベントとは、人生の中で起こるさまざまな出来事のこと。個人差はあるものの、一般的には各年代で次のようなライフイベントが訪れます。

■年代別に発生するライフイベント

ライフイベントは家族の暮らしの転換期です。「子どもが生まれたので広い家に住みたい」「職場や学校に近いエリアがよい」など、家族の人数や生活スタイルが変わることで、求める住環境も変わってきます。

20代の「家を買うタイミング」は?

結婚・出産のタイミングで決意する人が多い

住宅金融支援機構の2026年1月「住宅ローン利用者の実態調査」によると、20代で住宅ローンを組んで家を取得した調査対象者は全体の12.1%でした。30代(41.1%)、40代(30.8%)よりは少ないですが、若い世代の持ち家志向の高さが伺えます。

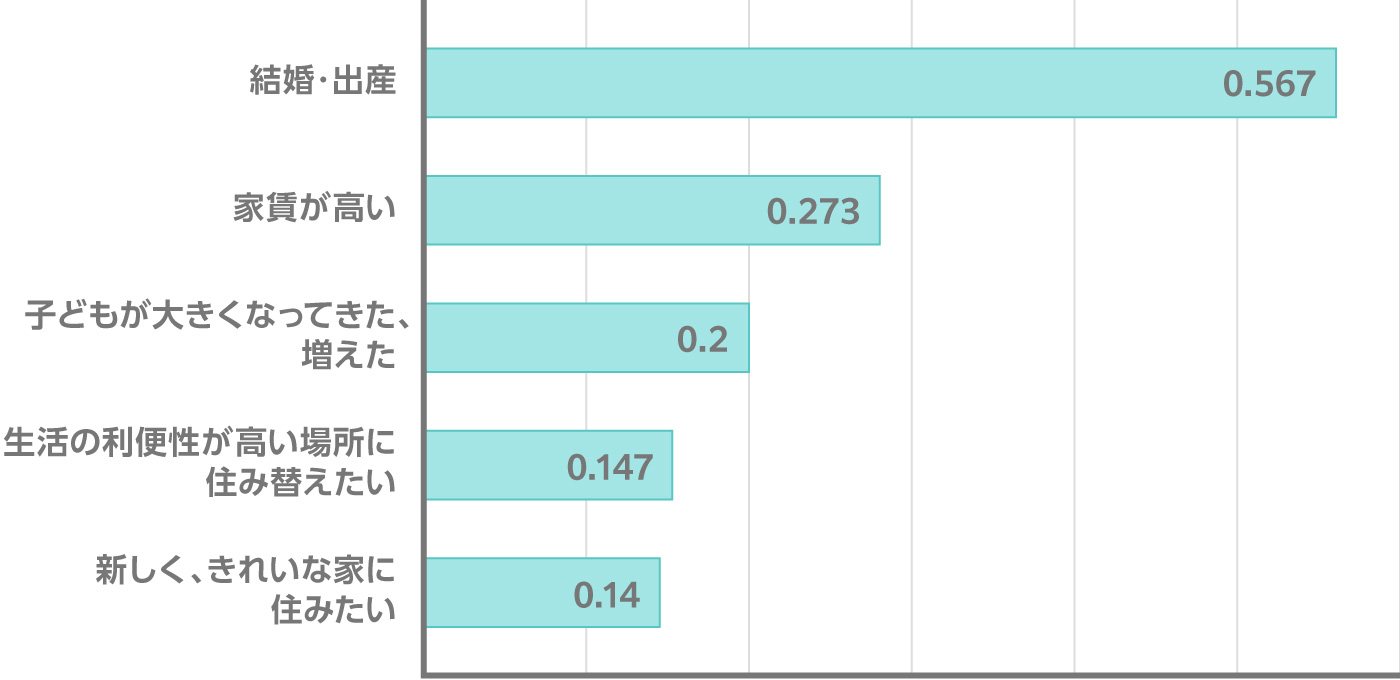

■20代が住宅を取得した理由

(住宅金融支援機構 2026年1月「住宅ローン利用者の実態調査」より引用)

同調査では、年代別に住宅の取得理由についてもアンケートを行っており、20代の場合、最も多い取得理由が「結婚・出産(56.7%)」でした。

2位には「家賃が高い(27.3%)」がランクイン。早期に家を購入すれば、その分の家賃の支払いが少なくて済みます。

20代で家を買うメリットは?

20代で住宅を購入する最大のメリットは、住宅ローンの返済期間を長くとれること。返済期間が長いと毎月の返済額を少なく設定できるので、家計への負担を最小限に抑えられます。

定年までに住宅ローンを完済したいという場合も、20代なら余裕を持った返済計画を立てやすいでしょう。

20代で家を買うデメリットは?

20代だとライフプランが定まっていないことが多く、購入した後に家族構成が変化したり、転勤や転職で通勤ルートが変化したりして、持ち家に住みづらさを感じる可能性があります。

また、若いうちは年収が低いので、希望する借入額に届かないことも。共働き夫婦なら、収入合算やペアローンで世帯収入を上げて借入額を増やすことも検討してみましょう。

30代の「家を買うタイミング」は?

家族構成や生活スタイルから買い時を判断しやすい

30代は、収入や生活が安定し、結婚・出産・子育てといったライフイベントで家族の人数が増えるなど、住宅ニーズが高まりやすいタイミングです。

住宅金融支援機構の2026年1月「住宅ローン利用者の実態調査」によると、住宅ローンを組んで家を取得した年代のうち、最も多いのが30代(41.1%)でした。

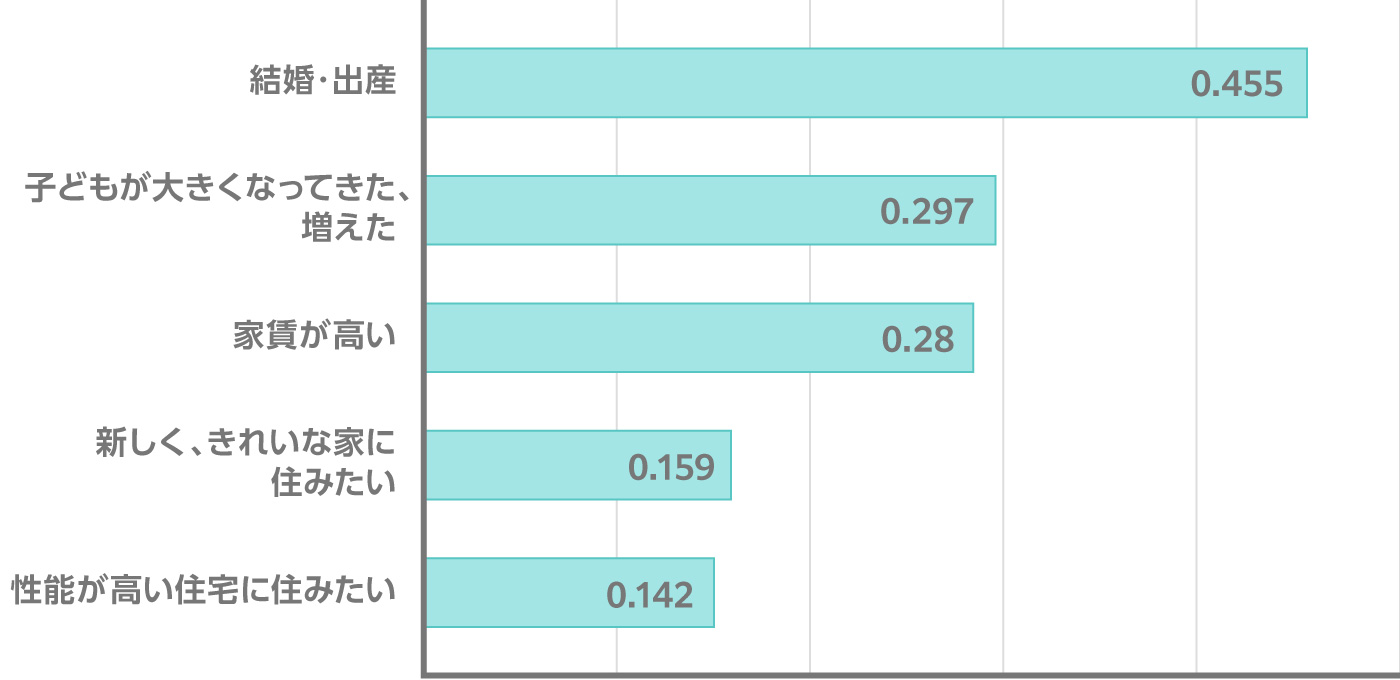

■30代が住宅を取得した理由

(住宅金融支援機構 2026年1月「住宅ローン利用者の実態調査」より引用)

30代の住宅取得理由は、1位が「結婚・出産(45.5%)」、2位が「子供が大きくなってきた、増えた(29.7%)」と、家族構成の変化が住宅購入の後押しになっていることが分かります。

家族が増えたことで、それまで住んでいた賃貸物件が手狭に感じたり、子どもが騒ぐ声や足音が近所迷惑にならないか心配したり…そんな不満や悩みの解決策として、家を買うことを決意する人は少なくありません。

30代で家を買うメリットは?

家族構成がある程度分かってくるので、必要な広さや部屋数を満たす家を実現できます。保育所の待機児童が少ないなど、いわゆる「子育てに優しい自治体」や、人気の小・中学校がある学区なども選びやすいでしょう。

ほかにも、定年までの期間が長く、現役のうちに住宅ローンを完済して老後に備えられるメリットもあります。

30代で家を買うデメリットは?

子育て期間と住宅ローンの返済期間が重なるため、教育費とローンの支払いで家計への負担が大きくなる可能性があります。また、子どもが小さいうちはキズや落書き、シールなどで家を汚されるのは避けられないでしょう。

40代の「家を買うタイミング」は?

子どもの成長や家族構成の変化に合った住環境を

住宅金融支援機構の2026年1月「住宅ローン利用者の実態調査」によると、住宅ローンを組んで家を取得した40代は全体の30.8%でした。子どもの成長とともに持ち家を検討するケースや、老親との同居や介護の予定が出てきて、住宅購入の話が進むケースもあるようです。

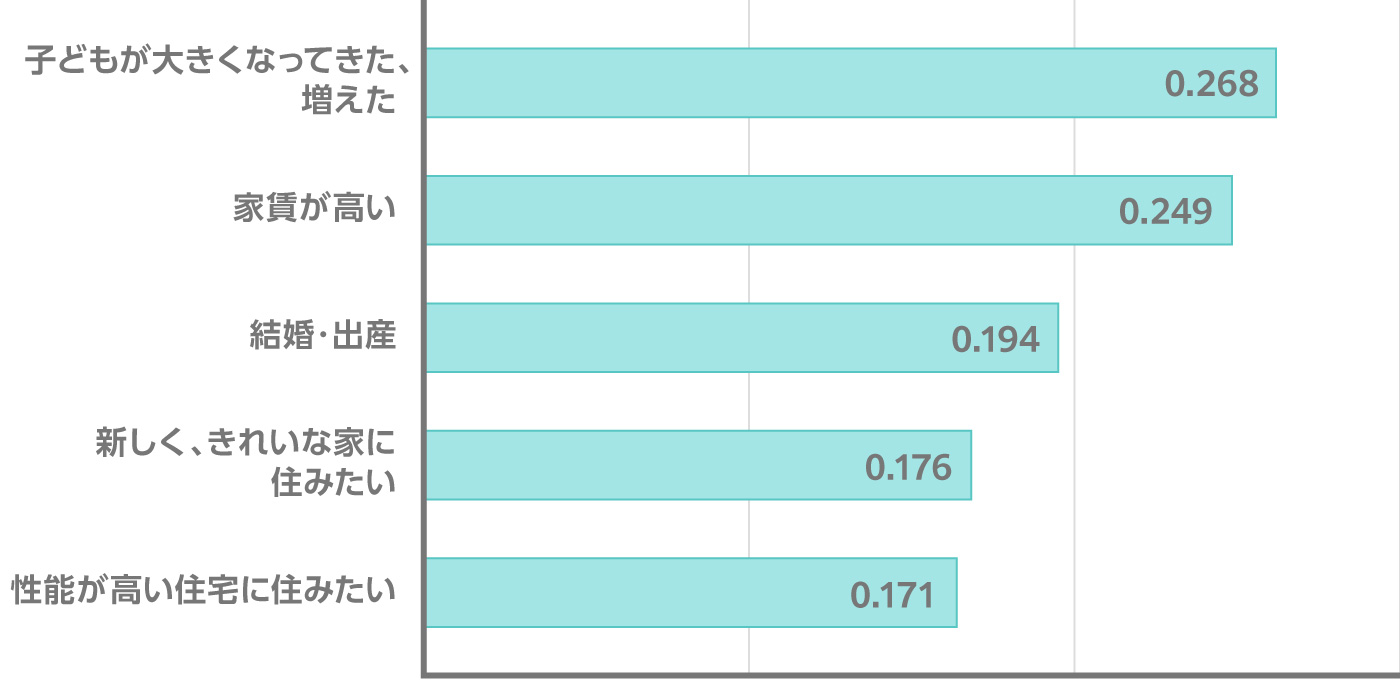

■40代が住宅を取得した理由

(住宅金融支援機構 2026年1月「住宅ローン利用者の実態調査」より引用)

40代の住宅取得の理由は「子供が大きくなってきた、増えた(26.8%)」がトップ。2位は「家賃が高い(24.9%)」でした。3位は「結婚・出産(19.4%)」で、家族構成の変化が住宅取得の後押しになっているようです。

40代で家を買うメリットは?

20代・30代の頃より収入や貯蓄が増えるため、住宅ローンの頭金を多くして借入額を抑えたり、短い期間で返済したりするプランが可能。

また、キャリア形成を経てライフプランや家族構成が固まっていることが多く、今と将来のニーズに合った家を選びやすいのも大きなメリットです。

40代で家を買うデメリットは?

40代で住宅ローンを組むと返済期間が短くなり、完済が定年後というケースも少なくありません。一方で、子どもの高校・大学進学時には教育費の支出がピークを迎えます。家計が厳しくなりがちなので、しっかりとした資金計画を立てておくことが大切です。

50代の「家を買うタイミング」は?

充実したシニアライフのために家を探す絶好のタイミング!

子どもの教育費の目途がつき、リタイア後の生活も何となく見えてくるのが50代。住宅金融支援機構の2026年1月「住宅ローン利用者の実態調査」によると、住宅ローンを組んで家を買う50代は全体の12.0%となっています。

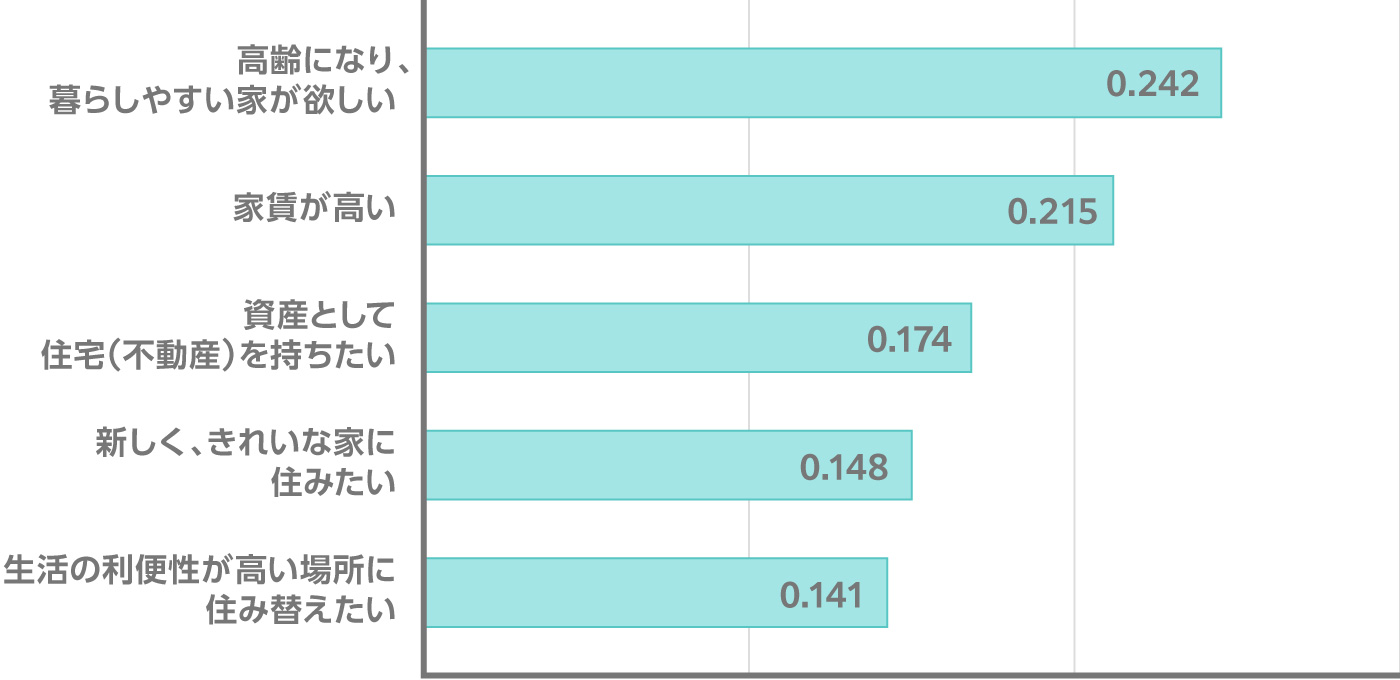

■50代が住宅を取得した理由

(住宅金融支援機構 2026年1月「住宅ローン利用者の実態調査」より引用)

50代の住宅取得で最も多い理由は「高齢になり、暮らしやすい家がほしい(24.2%)」。3位に「資産として住宅(不動産)を持ちたい(17.4%)」、5位に「生活の利便性が高い場所に住み替えたい(14.1%)」がランクインするなど、家や生活環境に求めるポイントが若い頃より変わってきたことが伺えます。

50代で家を買うメリットは?

「終の棲家」の購入が増える年代です。夫婦2人の暮らしに合ったコンパクトな間取りやバリアフリー、公共交通機関を利用しやすい立地など、老後を見据えた住環境を選べるのは50代ならではのメリットといえるでしょう。

収入が高く、まとまった額の貯蓄があるので、短期のローンを組んだり、大幅な繰り上げ返済をする人も多いです。

50代で家を買うデメリットは?

一般的な住宅ローンは完済時年齢が80歳までとなっており、50代からだと長期の住宅ローンが組みづらくなります。また、ローン申込者の健康状態によっては、団信(団体信用生命保険)に加入できずに住宅ローンを組めないケースも見られます。

住宅ローンの年齢制限に注意!

家を買おうとしても、年齢によっては審査に通らないことも

住宅ローン審査では、申込者の年齢も審査対象となります。多くの金融機関で、借入れは「18歳以上70歳以下」、完済は「80歳まで」と決まっており、この範囲を超えて返済期間を設定することはできません。一般的な住宅ローンは最大35年ですので、35年ローンを組むなら「遅くとも45歳まで」が一つの目安です。また、定年までに完済するつもりであれば、定年年齢から逆算して住宅購入のタイミングを決める必要があります。

まとめると…

まとめると…

ライフイベントから考える住宅購入。我が家のベストタイミングを見極める!

結婚・出産・子どもの進学・定年退職などのライフイベントは、住宅購入を決める大きな理由の一つ。そのときがきたらスムーズに行動に移せるよう、日頃から夫婦で「将来、どのライフイベントのタイミングで家を買うか」を話し合い、意見をすり合わせておくといいですね。

コラムを探す

新着コラム

最終更新日 2026年7月6日

- 住宅の購入時期は人それぞれですが、年齢やライフイベント、市場の動向、支援制度など、購入のタイミングを決定するポイントがいくつかあります。将来はマイホームを買いたい人、買おうかどうか迷っている人は要チェックです。

- マイホームを購入した後に支払う税金には、「固定資産税」や「都市計画税」があります。これらはマイホームを所有する限り、毎年発生する税金なので、忘れずに資金計画に組み込んでおきましょう。

- 住宅ローン金利が上昇しつつある今、返済中の金利がずっと変わらない全期間固定金利の住宅ローン【フラット35】の注目度が高まっています。この【フラット35】には、フラット20・フラット35・フラット50という3種類の商品メニューがあり、返済期間や金利などが異なります。それぞれの商品の特徴を比較して、自分に合った住宅ローンを選択しましょう。

- 「一生で最も高い買い物」とも言われるマイホーム。その大切な資金を借りるために、多くの人が利用しているのが「住宅ローン」です。ローン選びや手続きに必須の用語、資金プランの立て方など、住宅ローンの基本を押さえましょう。

- これから家を購入予定で、住宅ローンをペアローンにしようかと考えている夫婦も多いのでは。ペアローンは借入額を多くできる一方で、借り過ぎによって返済負担が重くなるといった注意点も存在します。ペアローンの特徴やメリット・デメリットを知り、納得のいく借入れ方法を選びましょう。

- 住まいを購入すると「手続き」「入居準備」といったさまざまなイベントが発生します。維持管理にかかわる「コスト」も忘れてはなりません。その時になってから慌てることがないよう、住宅購入後に発生するイベントやお金について確認しましょう。

- 住まいの情報ナビ

- 住まい探しのコツや建物の知識

- 家を買うベストなタイミングは?

- 住宅購入を決める「ライフイベント」