不測の事態への備え!生活防衛資金はどのくらいあれば安心!?

2020年は新型コロナウイルスの感染拡大によって少なからず生活に影響を受け、家計のやりくりに苦労した人も多いのではないでしょうか。想定していなかった事態が発生したときに「生活防衛資金」として準備しているお金があれば、ある程度は安心です。そこで、生活防衛資金としてどのくらい貯蓄しておけば安心なのか、アンケートを取って調べてみました。

【質問】

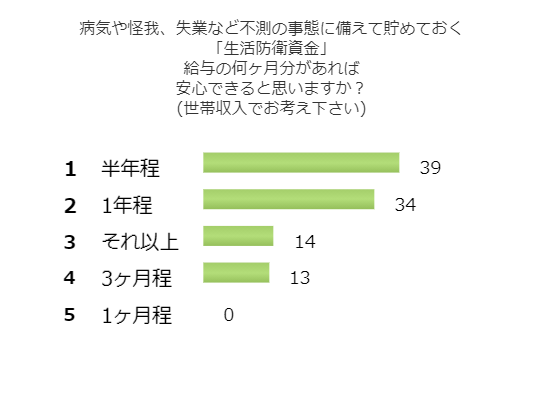

病気や怪我、失業など不測の事態に備えて貯めておく「生活防衛資金」

給与の何ヶ月分があれば安心できると思いますか?(世帯収入でお考え下さい)

【回答数】

1ヶ月程:0

3ヶ月程:13

半年程:39

1年程:34

それ以上:14

すぐに困らないよう半年程度の蓄えは必要!

アンケートの結果、最も多いのは半年程でした。

・特に病気の場合、治療費は思っているよりかかるものなので多ければ多い方が良い。病気やケガの治療費と生活費数ヶ月分として、半年ほどあればすぐには困ることはないので安心できる。(30代/女性/無職)

・子どもがいるので教育費はかさみます。そのため、貯蓄はなかなかできません。(30代/男性/正社員)

・現在は完全には備えられていない状況です。普通の生活費の別にかかっている費用があるので、そのことを考えると足りなくなってしまう額の貯蓄です。(30代/女性/パート・アルバイト)

・コロナウイルスの影響で収入が減り、貯金が減っている状況で怖いです(30代/男性/正社員)

やはり病気になったり、ケガをしたりなど、平常時以外の出費が見込まれる状況を鑑み、すぐに困ることがない程度の蓄えが必要だと考えることが多いようです。ただ、現実には教育費をはじめとしたさまざまな出費を抱えながら貯蓄をしていくのは難しい状況の人もいます。理想とする半年程度の金額が貯まっていない場合は、やはり不安に感じることが多いようでした。

不測の事態に備えるためには1年程の生活防衛資金が必要!?

2番目に多かったのは1年程という結果です。

・子供が3人いて、月々の出費もたくさんあるので、貯蓄はあまり備えられていません。(30代/女性/個人事業主)

・備えられていると思います。借金も返済済みなので、しばらくは持ちこたえられると思います。(40代/女性/専業主婦(主夫))

・今、貯蓄というものはほとんどない状況です。以前は、夫が病気や事故などで働けなくなった時のことを考えた生命保険に入っていましたが、保険料が高く、現在は病気・怪我に備えた保険に切り替えています。早急に家計を見直し、少しでも貯蓄ができるよう見直していきたいです。(30代/女性/専業主婦(主夫))

・コロナの影響もあり仕事が激減しており、貯蓄ができない状況です。貯金を食いつぶしていっている状況です。(40代/女性/正社員)

1年程の生活防衛資金が備えられている人がいる一方、半年程を選んだ人と同じように必要だと感じながら思うように蓄えられていない人も見受けられます。特に2020年は新型コロナウイルスの影響を受けて実際に貯蓄を減らしている人もおり、生活防衛資金の大切さを実感した人が多いかもしれません。

不安なく過ごすためには1年程度の生活防衛資金では足りない!?

3番目だったのはそれ以上の蓄えが必要という意見でした。

・数ヶ月分しか無いので不安ではあります。できるだけ多いほうが安心という気がします。(40代/女性/専業主婦(主夫))

・現在は、なかなか貯蓄ができず困っていますが、2年分の生活防衛資金があれば安心です。(50代/女性/正社員)

・将来のことを考えて多少の蓄えはしたものの、癌や先端医療のような多額の費用を要する病気になったときはどうなのかと、とても不安な気持ちでいる。(70代/男性/無職)

・現在の貯蓄は、備えられています。よく給与の3ヶ月とか6ヶ月分を貯めようとか言われていますが、年齢が高くなるにつれてそれだけでは心もとないと思います。(40代/女性/正社員)

2年分があれば安心、できるだけ多いほうが安心など、それ以上という回答をした人の場合、数ヶ月分の生活防衛資金では不安だと感じる傾向が見られます。高額の治療費が必要になる病気になったときはもちろん、老後も見据え、不安な気持ちを払しょくするためにも十分な金額を蓄えておきたいと考えるのでしょう。

3ヶ月程度あればなんとかなる!?

4番目は3ヶ月程でした。

・貯金のほかに保険にも加入しているため、安心できると思っています。(30代/女性/専業主婦(主夫))

・3ヶ月あれば、なんとか立て直せると思うから。そして現在は、それ以上の貯蓄があります。(40代/女性/正社員)

・貯金そのものは3ヶ月分程度あるけれど、無くなってしまうと、とても困ると思います。(50代/女性/専業主婦(主夫))

・3ヶ月分があれば、自分ができなくても家族が何とかしてくれると思う。(40代/男性/個人事業主)

3ヶ月程あれば十分と考える人のなかには、保険や家族など、ほかに頼れるものがあると考えている様子がうかがえます。たしかに、どの程度の不測の事態かにもよりますが、生活防衛資金が3ヶ月分あれば、保険などほかの備えと合わせて乗り切ることが可能かもしれません。ただ、そのなかでも、貯蓄がなくなったときの状況を心配する人もいました。

もしものときの備え!あらためて生活防衛資金について考えよう

今回のアンケートでは、生活防衛資金として半年程や1年程蓄えておくと安心だと考えている人が多いようでした。ただ、現実的には思っているほど蓄えられていない家庭も多いようです。2020年は新型コロナウイルスの影響で家計に不安を感じ、生活防衛資金の必要性を実感したかもしれません。安心して生活するためにも、この機会にあらためて家計や生活防衛資金の見直しをしてみるのもいいのではないでしょうか。

■調査地域:全国

■調査対象:【結婚】既婚

■調査期間:2020年10月02日~2020年10月16日

■有効回答数:100サンプル 病気や怪我、失業など不測の事態に備えて貯めておく「生活防衛資金」

給与の何ヶ月分があれば安心できると思いますか?(世帯収入でお考え下さい)

【3ヶ月程】

・持ち家で家賃の支払いがないので、そんなに不安はありません。数ヵ月は可能。(40代/女性/パート・アルバイト)

・3ヶ月あれば、なんとか立て直せると思うから。そして、現在は、それ以上の貯蓄があります。(40代/女性/正社員)

・せめて、3ケ月程の給与があれば、何とか安心できると思います。私の家はそのくらい貯蓄は頑張って蓄えておくようにしています。(60代/女性/パート・アルバイト)

・3ヶ月分程あれば、生活は何とかなると思われるからです。現在の貯蓄については、備えられていないと思っていますので、少しずつでも貯金をしていきたいと思っています。(40代/女性/専業主婦(主夫))

・3か月分があれば、自分ができなくても家族が何とかしてくれると思う。(40代/男性/個人事業主)

・貯金そのものはその程度はあるけれど、無くなってしまうと、とても困ると思います。(50代/女性/専業主婦(主夫))

・貯金の他に保険にも加入しているため、安心できると思っています。(30代/女性/専業主婦(主夫))

・正直、今貯蓄はあまりできていなくて、将来何かあったときに補填出来なさそうなのが不安。(20代/女性/正社員)

・複数の口座に振り分けて入れています。今のコロナ禍で苦しんでいる話を聞くと足りないかもしれないので、再検討が必要そうです。(40代/女性/専業主婦(主夫))

・教育費が思いのほかかかり、備えは、必要と思いながら現段階では、三か月分の貯蓄の備えは出来ていません。(60代/女性/派遣社員)

・どちらともいえない。既に夫が無職で貯金を崩して生活しているから。(30代/女性/パート・アルバイト)

・現在は充分な貯蓄が備えられていますが、長期に渡り働けない等の事態の場合には不安を感じます。(40代/女性/専業主婦(主夫))

・わたしは生活防衛資金として最低3ヵ月分以上は必要だと思います。(30代/男性/正社員)

【半年程】

・今現在の貯蓄は、贅沢をせず、質素な生活を送る前提で2~2.5年分はあると思います。(60代/男性/正社員)

・コロナウイルスの影響で収入が減り、貯金が減っている状況で怖いです(30代/男性/正社員)

・生活防衛費としては給与1カ月分ほどしか貯蓄できていません。収入が上がっていかず、将来とても不安です。(40代/女性/正社員)

・漠然とした不測の事態という意味では今のところは備えらえていると思いますが、病気や事故などの程度によっては不安もあります。(40代/女性/パート・アルバイト)

・特に病気の場合、治療費は思っているよりかかるものなので多ければ多い方が良い。病気やケガの治療費と生活費数ヶ月分として、半年ほどあればすぐには困ることはないので安心できる。(30代/女性/無職)

・貯蓄としては、給与の1年分程度ありますが、用途が決まっているものしか備えていません。(30代/女性/正社員)

・こどもがいるので教育費はかさみます。そのため、貯蓄はなかなかできません。(30代/男性/正社員)

・転職をして、その準備費用等の支出があったため、現在は備えられていない。(30代/男性/個人事業主)

・私自身は個人事業主なのである程度、自分の生活費の5か月分くらいの貯蓄はあります。

ですが、世帯収入と考えると、2か月くらい分しかたまらないのも現状です。

保険の見直し、生活費の見直しなどもしますが、なかなか難しいのが現状だと思います。(20代/女性/個人事業主)

・貯蓄として半年程は生活できる分はありますが、贅沢ができないストレスなども考えた結果として全然足りていないかと思います。日々節約しながら頑張ってはいますが生活防衛資金としての考えは改めて意識する必要があるなと思いました。(20代/女性/専業主婦(主夫))

・備えていましたが、不足の事態により目減りしてしまいました。もう少し備えておけばよかったと思っています。(40代/女性/正社員)

・半年あればある程度の病気や怪我は回復して、仕事に復帰できる事が多いと思う。失業の場合でも、失業保険の給付金を考えると半年分の貯蓄があれば、何とか出来そうな気がします。(50代/男性/正社員)

・多分、半年分なら大丈夫だと思うけれど、子供の学費を抜きにすると難しいです。(40代/女性/専業主婦(主夫))

・それほど収入が多くないので、どうしても生活費に回ってしまうので、あまり貯蓄できていないと思う(40代/女性/パート・アルバイト)

・不動産はあるけれど、このコロナ禍や不況を考えると安心はしていられない。(40代/女性/専業主婦(主夫))

・定期預金と金資産という形で各200万円相当ずつを用意しています。すぐに引き出せる生活防衛資金として20万円を別途用意しているので、大きな地震があってもとりあえずの生活は守れます。(40代/男性/個人事業主)

・上記分備えられる様、計画を立てながら、現在努力を重ねております。(30代/女性/専業主婦(主夫))

・数ヶ月生きていける分の貯蓄はありますが、生活防衛資金があると助かります。(30代/女性/正社員)

・今の段階では備えられている。しかし小さい子供がいるため、今後養育費がさらにかかっていくことを考えると貯蓄が減っていき、足りなくなると思われる。(20代/女性/専業主婦(主夫))

・目標の半年程にはまだ足りないです。もう少し、多くしたいですね。(40代/女性/専業主婦(主夫))

・扶養家族が多いため、年間所得額の1年分程度の備えをしています。(40代/女性/専業主婦(主夫))

・現在、貯蓄はありますがこれからの子供たちの学費にすべて当てても足りないくらいの額です。万が一失業したら、と考えると先が読めません。(50代/女性/正社員)

・現状は問題ないが、今後世の中がどう変わっていくかがわからないので不安はあります。(50代/男性/専業主婦(主夫))

・最近、自宅を購入したばかりで物入りでした。貯蓄もほぼ無くなりました。(30代/女性/専業主婦(主夫))

・生活防衛のための保険にも加入しており蓄えられていると思います。(40代/女性/個人事業主)

・不測の事態のために、世帯月給の半年分ほどは蓄えられています。(30代/女性/専業主婦(主夫))

・私は専業主婦で、夫の収入に頼っているのでそれほど備えられてないと思います。(30代/女性/専業主婦(主夫))

・贅沢をしなければ、数カ月暮らしていける程度には備えられています。(30代/女性/専業主婦(主夫))

・家を購入してローンがあるし、子供の今後の学費等を考えると余分な貯金は殆ど無いに等しい。(40代/女性/専業主婦(主夫))

・定期預金で備えています。子供の学費などでまとまっての出費に備えていますが、失業までは考えていないところがあります。(40代/女性/専業主婦(主夫))

・貯蓄だけでやりくりしようと思うと半年分では安心できませんが、保険も使えばと思うとこれくらいかなと思います。あればあるほど安心ですが、現在の貯蓄は半年くらい備えられていて、それで不安でしょうがないという状態ではないので、これくらいでいいかなと思っています。(40代/女性/専業主婦(主夫))

・最悪の場合には生活保護を申請するという選択肢も用意されているから。(40代/女性/専業主婦(主夫))

・備えられていた時もありましたが、残念ながら現在は備えられていない状態です。(60代/女性/パート・アルバイト)

・備えようとは思っているものの、なかなか出費が重なり一ヶ月分くらいしか貯まっていません(30代/女性/専業主婦(主夫))

・現在の貯蓄で半年ほどは暮らしていけると思います。毎日の生活費から換算した結果です。(50代/女性/専業主婦(主夫))

・備えておかなければと思っているが、具体的な貯蓄に向けての行動は、まだできておりません。(40代/女性/専業主婦(主夫))

・現在は完全には備えられていない状況です。普通の生活費の別にかかっている費用があるので、そのことを考えると足りなくなってしまう額の貯蓄です。(30代/女性/パート・アルバイト)

・共働き、子供1人の為、貯蓄はできています。

ですが、子供がもう1人いたらと思うと厳しい状況です。(40代/女性/正社員)

・貯蓄はほとんどありません。転職などにより毎月の収入が下がっているからです。(40代/女性/個人事業主)

【1年程】

・年齢的にも今後の不安があるが、生活資金が優先されているため、貯蓄にはなかなか回せていないのが現状(40代/女性/正社員)

・多少はあるが、学費など子供に関連する資金として貯蓄しているので、あまり病気などへの備えはしていません。(40代/男性/正社員)

・ある程度は備えているものの、将来を維持できる金額課と言われると不安です(30代/女性/正社員)

・専業主婦で子どもがいるため病気や怪我、失業した時に安心できるほどの貯蓄はないです。(30代/女性/パート・アルバイト)

・なかなか貯蓄に回すような収入がないので、十分に備えられているとは言えません。(40代/男性/個人事業主)

・一年分を確保できれば安心だとは思いますが、まったく確保していません。(50代/女性/個人事業主)

・備えられていると思います。借金も返済済みなので、しばらくは持ちこたえられると思います。(40代/女性/専業主婦(主夫))

・現在の生活水準を保ったままの生活を長期間過ごせるだけの貯蓄はない。今、職を失うと1年ほどで貯蓄が底をつくほどしかない。(40代/男性/正社員)

・コロナの影響もあり仕事が激減しており、貯蓄が出来ない状況です。貯金を食いつぶしていっている状況です。(40代/女性/正社員)

・若い頃は3か月分の余力があれば、立て直しもすぐに見通せると思っていたが、年齢を重ね、自営業と言うことも相まって、そんな簡単なものじゃないと自覚。

ただし「失業・病気・怪我用」とする貯蓄はない。かき集めれば3~4か月分の現金はあるが、生命保険をかけているので、そちらで何とか凌ぎたいと思っている。(50代/女性/専業主婦(主夫))

・日本の経済を考えて、あまり貯め過ぎないようにしています。ある程度は貯えていますが、他は使うようにしています。(40代/女性/専業主婦(主夫))

・現在、実際に自分が病気になり、貯金を切り崩しての生活を毎日送っています。

今年は、コロナウイルスとも重なり、大変なご時世となりました。

生命保険をかけておりますが、適応される病気とそうでない病気があり、苦しい思いをしております。

働けなくなったときの備えを国に支援していただきたい、願いであります。(30代/女性/無職)

・1年分は備えられてないので、頑張って備えたいとは考えている。(30代/女性/専業主婦(主夫))

・毎月少しずつ貯金をして備えはしてあるが、まだ十分に安心な額とは言えない。

直近で不測の事態があっても何とかなるが、先のことまで考えると不安を打ち消せる額ではない。(30代/男性/個人事業主)

・備えられてはいるが、家族全員で1年から3年くらい暮らせる分があると安心できるので、もう少し貯めたいと思っている。(50代/女性/正社員)

・貯蓄はある程度備えています。ただ一年分では少なくありますので、その他は保険で賄えたらと思います。(30代/女性/パート・アルバイト)

・子供の大学の教育費が高いので、貯蓄はなかなかできていません。(40代/男性/正社員)

・住宅ローンの支払い分も合わせて2年分ぐらいの貯金はあります。(40代/女性/専業主婦(主夫))

・現在貯蓄は100万円程度です。不安なのでもっと貯蓄したいと考えています。(30代/男性/正社員)

・現状の生活を維持するための、年間必要金額は約800万円です。

この金額については、定期預金の解約を行うことで対応可能です。(50代/男性/個人事業主)

・足りない。

約3000万円不足している。

国内外の株式投資を通じて少しずつ貯えを増やしていく。

それには、絶えず株式などの値動きや世界情勢への目配りが必要。(60代/男性/派遣社員)

・1年とは言いませんが、貯蓄はあります。ただ、これは住宅購入資金のためのものなので、疾病や失業は保険などで賄えるようにしておくのがベストだと思います。(40代/女性/正社員)

・夫婦で貯金が苦手で、現在は緊急時に使用できる貯蓄はありません。(40代/男性/個人事業主)

・うちは家計の管理は全て主人に任せており、私は在宅でわずかに稼ぐ程度なので貯蓄がいくらいくらあるのかは把握できていないのですが、おそらく少しはあると思います。(30代/女性/専業主婦(主夫))

・現在の貯蓄は、備えられていないので、この先の老後が心配です。(30代/女性/専業主婦(主夫))

・生活防衛資金としての貯蓄は給与の3ヶ月分ぐらいです。日々の生活費でいっぱいいっぱいのところもあり、貯蓄にまわすことができません。(40代/男性/正社員)

・備えられていない。不幸や病など突発対応には対応できないため。(30代/男性/正社員)

・今、貯蓄というものはほとんどない状況です。以前は、夫が病気や事故などで働けなくなった時のことを考えた生命保険に入っていましたが、保険料が高く、現在は病気・怪我に備えた保険に切り替えています。早急に家計を見直し、少しでも貯蓄ができるよう見直していきたいです。(30代/女性/専業主婦(主夫))

・今現在、万が一、病気やけがで失業し仕事を失い収入が途絶えたとしても半年間ぐらいは収入無しの状態でも生活が出来るレベルの備えが出来ています。(40代/男性/正社員)

・貯蓄は全くできていません。給与が大幅に減り、息子の学費も増えているので貯蓄どころではありません。(50代/男性/個人事業主)

・自分一人分なら備えられているが、家族全員分だと足りていない。(30代/女性/専業主婦(主夫))

・全く蓄えられておらず、厳しい状況があります。学資保険等はありますが、その手の保険は世帯収入が少なすぎて、加入できない状況です。(40代/男性/正社員)

・子供が3人いて、月々の出費もたくさんあるので、貯蓄はあまり備えられていません。(30代/女性/個人事業主)

・生活防衛資金として貯めているお金はありません。 貯蓄が不十分なので、もっと本腰を入れなければと思っています。(30代/女性/専業主婦(主夫))

【それ以上】

・現在の貯蓄は、備えられています。よく給与の3ヶ月とか6ヶ月分を貯めようとか言われていますが、年齢が高くなるにつれてそれだけでは心もとないと思います。(40代/女性/正社員)

・家賃・光熱費・水道代・食費は最低限としてインターネット及びスマホ料金も毎月掛かる費用に含まれ、給与1か月分の内の9割を占めます。不測の事態を解消するまで半年以上は掛かると想定し、1年以上の貯蓄があると安心できます。実際に今の私は不測の事態の真っただ中におり、私の貯蓄は給与1か月分程度しかありません。(30代/女性/無職)

・現在は、なかなか貯蓄ができず困っていますが、2年分の生活防衛資金があれば安心です。(50代/女性/正社員)

・病気で無職無収入のため、貯金を切り崩して生活している。とても貯蓄はできない。(60代/男性/個人事業主)

・生活費と学費が高すぎて、まともに貯金できません。むしろマイナスです。(40代/男性/正社員)

・生活防衛資金としては備えられていますが、貯蓄額としては、まだまだ足りないと思っています。(30代/女性/パート・アルバイト)

・生活水準をある程度維持するには、このくらいは必要だと思うが、実際にためるのはこの時世ではなかなかむつかしい。(50代/男性/正社員)

・月々5万円程度は貯蓄できているが、「生活防衛資金」としてはまだ不足していると思う。(30代/女性/正社員)

・現在は夫婦の収入が生活費に消えている為貯蓄自体が出来ておらず備えられていない(30代/女性/正社員)

・今の時代、何があってもおかしくないので、できるだけ貯蓄するようにしています。(40代/男性/正社員)

・現在の貯蓄で「生活防衛資金」の備えには十分に持ちこたえられる。(50代/男性/無職)

・数ヶ月分しか無いので不安ではあります。できるだけ多い方が安心という気がします。(40代/女性/専業主婦(主夫))

・ある程度は供えられていますが、完全でなく充分ではないかもしれません(40代/男性/正社員)

・将来のことを考えて多少の蓄えはしたものの、癌や先端医療のような多額の費用を要する病気になったときはどうなのかと、とても不安な気持ちでいる。(70代/男性/無職)

関連記事

2020年4月30日 テレワークが便利って本当?実際の経験者に本音を聞いてみた 働き方改革の影響もあって、世間ではテレワークへの関心が高まっています。自宅やカフェなど、既存のオフィスにとらわれること […]

2020年4月30日 テレワークが便利って本当?実際の経験者に本音を聞いてみた 働き方改革の影響もあって、世間ではテレワークへの関心が高まっています。自宅やカフェなど、既存のオフィスにとらわれること […] 2020年1月9日 住まいのサブスクリプションについて、みんなの考えを大調査 商品を利用する権利を借り、その期間に応じた金額を払ってサービスを受けるサブスクリプションという仕組みは、主にソフトウェ […]

2020年1月9日 住まいのサブスクリプションについて、みんなの考えを大調査 商品を利用する権利を借り、その期間に応じた金額を払ってサービスを受けるサブスクリプションという仕組みは、主にソフトウェ […] 2020年4月30日 物件探しの大きな味方!?パノラマ動画はどれぐらい便利なの? 住宅の購入や賃貸契約には多額の初期費用がかかります。「住めば都」ということわざもありますが、できれば入居後に後悔したく […]

2020年4月30日 物件探しの大きな味方!?パノラマ動画はどれぐらい便利なの? 住宅の購入や賃貸契約には多額の初期費用がかかります。「住めば都」ということわざもありますが、できれば入居後に後悔したく […] 2019年11月9日 夢は地方で暮らすこと!移住のメリット・デメリットや移住スタイルの選択肢 都心は何でも揃い、人が生活するうえで便利かもしれません。しかし、せわしなさや複雑な人間関係などによって、ストレスが溜ま […]

2019年11月9日 夢は地方で暮らすこと!移住のメリット・デメリットや移住スタイルの選択肢 都心は何でも揃い、人が生活するうえで便利かもしれません。しかし、せわしなさや複雑な人間関係などによって、ストレスが溜ま […]