得する?損する?借り換えシミュレーション

借り換えをして得するかどうかは、ローン残債や返済期間、金利差、金利タイプなどによって異なります。ケース別に、借り換えによる返済額の変化をシミュレーションで確かめましょう。

ケース①変動金利→変動金利への借り換え(1)

借入中のローン金利より低い変動金利に借り換えると・・・

住宅ローンの金利が上昇傾向にあるとはいえ、変動金利は固定金利よりもローン開始時の金利が安めに設定されています。そこで、現在返済中の変動金利のローンから、変動金利でもっと金利の低いローンに借り換えた場合の返済額を試算します。

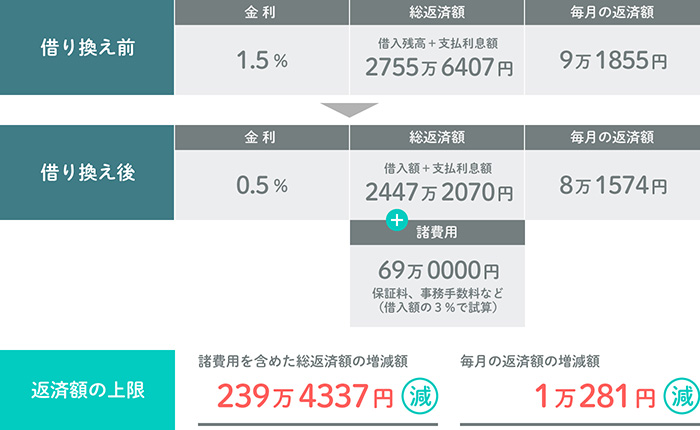

【借り換え前】

| 借入額 | 3000万円 |

|---|---|

| 返済期間 | 35年 |

| 金利 | 1.5%(変動型) |

| 返済方法 | 元利均等返済・ボーナス返済なし |

| 総返済額 | 3857万9007円 |

| 支払利息額 | 857万9007円 |

| 毎月の返済額 | 9万1855円 |

【借り換え後】

| 借入額 | 2300万円 |

|---|---|

| 返済期間 | 25年 |

| 金利 | 0.5%(変動型) |

| 返済方法 | 元利均等返済・ボーナス返済なし |

| 総返済額 | 2447万2070円 |

| 支払利息額 | 147万2070円 |

| 毎月の返済額 | 8万1444円 |

借り換えによる返済額の増減を試算

金利が0.5%の住宅ローンに借り換えたことで、総返済額が約2447万円にダウン。借り換えにともなう諸費用を含めても、借り換え前より約240万円もお得という結果になりました。 ただし、このケースは変動金利への借り換えとなるため、依然として金利変動リスクがある点に注意が必要です。

ケース②変動金利→変動金利への借り換え(2)

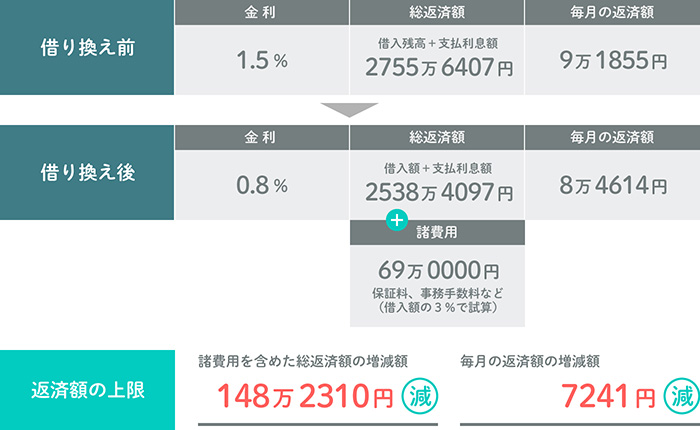

上のケース①よりも高金利の変動金利に借り換えると・・・

ケース②では、借り換え後の変動金利を0.8%として試算します。それ以外の条件はケース①と同じです。

【借り換え前】

| 借入額 | 3000万円 |

|---|---|

| 返済期間 | 35年 |

| 金利 | 1.5%(変動型) |

| 返済方法 | 元利均等返済・ボーナス返済なし |

| 総返済額 | 3857万9007円 |

| 支払利息額 | 857万9007円 |

| 毎月の返済額 | 9万1855円 |

【借り換え後】

| 借入額 | 2300万円 |

|---|---|

| 返済期間 | 25年 |

| 金利 | 0.8%(変動型) |

| 返済方法 | 元利均等返済・ボーナス返済なし |

| 総返済額 | 2447万2070円 |

| 支払利息額 | 147万2070円 |

| 毎月の返済額 | 8万1444円 |

借り換えによる返済額の増減を試算

借り換え後の総返済額は約2538万円となり、借り換えにともなう諸費用を含めても、借り換え前より約148万円もお得になります。

ケース①と同様に、この場合も変動金利への借り換えとなるため、将来の金利変動リスク対策を検討しておきましょう。

ケース③変動金利→固定金利への借り換え

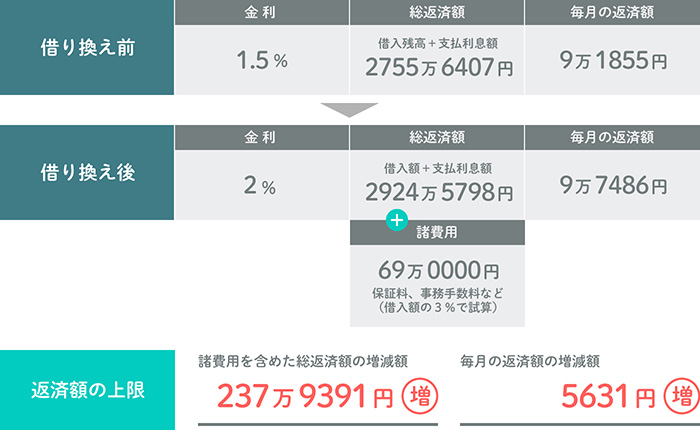

完済まで金利が一定の固定金利に借り換えると…

将来の金利上昇のリスクに備えて、金利が変わらない固定金利への借り換えを検討する人もいるはず。そこで、変動金利から固定金利(全期間固定金利型)へ借り換えた場合の返済額を試算します。

【借り換え前】

| 借入額 | 3000万円 |

|---|---|

| 返済期間 | 35年 |

| 金利 | 1.5%(変動型) |

| 返済方法 | 元利均等返済・ボーナス返済なし |

| 総返済額 | 3857万9007円 |

| 支払利息額 | 857万9007円 |

| 毎月の返済額 | 9万1855円 |

【借り換え後】

| 借入額 | 2300万円 |

|---|---|

| 返済期間 | 25年 |

| 金利 | 2.0%(変動型) |

| 返済方法 | 元利均等返済・ボーナス返済なし |

| 総返済額 | 2924万5798円 |

| 支払利息額 | 624万5798円 |

| 毎月の返済額 | 9万7486円 |

借り換えによる返済額の増減を試算

固定金利は変動金利よりもローン開始時の金利が高く設定されているため、総返済額は約2925万円に。借り換え前の変動金利が一定なら、借り換えの諸費用を含めて約238万円の負担増となります。

ただし、固定金利に借り換えたことで今後は金利上昇の影響がなく、完済までの返済額が確定するため、安定した返済計画を立てやすくなります。

固定金利への借り換えはタイミングに注意!

変動金利が上昇したときには、既に固定金利も上昇している

変動金利から固定金利への借り換えをするタイミングとして、「実際に変動金利が上がったら検討する」という人もいますが、これは得策とは言えません。

実は、住宅ローンの金利は最初に固定金利が上昇し、その後に変動金利が上昇するのが基本のパターン。そのため、変動金利が上昇したときには、既に固定金利も上昇していると考えられるのです。

借り換えのタイミングが遅かった……と後悔することがないよう、金利の動向をチェックして適切な借り換えのタイミングを見極めましょう。

まとめると…

まとめると…

シミュレーションで返済額を確認。金利上昇リスクに備えよう

日本では長らく超低金利が続いており、住宅ローンを新たに借りる人のうち約8割が変動金利を選択しています。変動金利は固定金利よりも金利が低めに設定されていますが、金利上昇リスクに備えて、借り換えなどの対応策を考えておきたいもの。住宅ローンを取り扱う金融機関の多くが、サイト上で借り換えの返済シミュレーションを提供しているので、チェックしてはいかがでしょうか。

コラムを探す

新着コラム

最終更新日 2026年6月4日

- マイホームを購入した後に支払う税金には、「固定資産税」や「都市計画税」があります。これらはマイホームを所有する限り、毎年発生する税金なので、忘れずに資金計画に組み込んでおきましょう。

- 住宅ローン金利が上昇しつつある今、返済中の金利がずっと変わらない全期間固定金利の住宅ローン【フラット35】の注目度が高まっています。この【フラット35】には、フラット20・フラット35・フラット50という3種類の商品メニューがあり、返済期間や金利などが異なります。それぞれの商品の特徴を比較して、自分に合った住宅ローンを選択しましょう。

- 「一生で最も高い買い物」とも言われるマイホーム。その大切な資金を借りるために、多くの人が利用しているのが「住宅ローン」です。ローン選びや手続きに必須の用語、資金プランの立て方など、住宅ローンの基本を押さえましょう。

- これから家を購入予定で、住宅ローンをペアローンにしようかと考えている夫婦も多いのでは。ペアローンは借入額を多くできる一方で、借り過ぎによって返済負担が重くなるといった注意点も存在します。ペアローンの特徴やメリット・デメリットを知り、納得のいく借入れ方法を選びましょう。

- 住まいを購入すると「手続き」「入居準備」といったさまざまなイベントが発生します。維持管理にかかわる「コスト」も忘れてはなりません。その時になってから慌てることがないよう、住宅購入後に発生するイベントやお金について確認しましょう。

- 作業効率がよく使いやすいキッチン、調理をしながら家族との会話が弾むキッチンなど、理想のキッチンをつくるために知っておきたい基本の知識をまとめました。

- 住まいの情報ナビ

- 住まい探しのコツや建物の知識

- 住宅ローンの賢い借り換え術

- 得する?損する?借り換えシミュレーション