2017年11月2日 更新

リフォームとは、老朽化した建物を改修すること。中古住宅にはリフォーム済のものもありますが、最近ではあえてリフォームをしていない中古住宅を購入して、自分好みにリフォームやリノベーション(大規模改修により、建物に新たな機能や価値を追加すること)を行う人が増えています。

※リフォームとリノベーションは厳密には定義が異なりますが、どちらも「中古住宅の改修」の意味合いで使われるケースが多いため、ここでは「リフォーム」で統一します。

![]()

中古住宅の築年数や劣化の状態、買主の希望や予算などによって、リフォームが必要になる部分は異なります。

特に、住宅寿命にかかわる建物の劣化や不具合があれば、優先してリフォームを行いたいもの。できれば物件の下見でリフォーム会社の担当者に同行してもらい、必要なリフォーム部分についてアドバイスしてもらうとよいでしょう。

- 築年数で分かるリフォーム部分の目安

・築10年未満

要チェック部分…屋根材、外壁材 など

屋根材や外壁材などは、早ければ築7~8年で劣化が始まることがあります。金属屋根ならサビつきがないか、スレート屋根や瓦屋根なら破損やひび割れがないかチェックしましょう。外壁材にひび割れがあると、雨水が侵入しやすいので要注意。

・築10年以上

要チェック部分…屋根材、外壁材、内装、給排水管・設備 など

屋根材や外壁材の傷みが目立ってくる頃なので、破損やひび割れがあれば修繕しておきましょう。また、床材のキズや凹み、クロスの剥がれなど、内装の劣化も確認。トイレや浴室は見た目の劣化だけではなく、給排水管の汚れや詰まりもチェックしてください。

・築20年以上

要チェック部分…内装、バルコニー、水回り、給排水管・設備 など

築20年以上になると、前の持ち主がリフォームをしているケースもあるので、メンテナンスの履歴をみておきましょう。床のきしみなど腐食が疑われる場合や、バルコニーと家の間に隙間ができていないかなど、構造的な欠陥のサインにも注意してください。

※住宅の周辺環境や施工の品質、メンテナンスなどにより劣化の度合いや不具合は大きく変化しますので、詳しくはリフォーム会社や不動産会社にご相談ください。

![]()

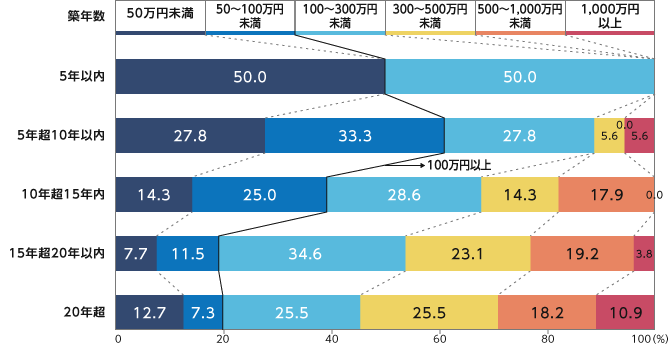

リフォームは規模によって費用が大きく変わり、特に築年数の古い物件は建物や設備の劣化・不具合などでリフォームの規模が大きくなる傾向にあります。

不動産流通経営協会のレポートによると、中古戸建て住宅の場合、築5年以内のリフォームの半数は50万円未満ですが、築年数が古くなるにつれリフォーム費用が高額になり、築20年を超えるとリフォーム費用が300万円以上を超える割合は54.6%に上ります。

希望するリフォームと予算の兼ね合いがうまくいかない場合は、緊急性の高い建物の劣化や不具合の修繕を優先して、それ以外のリフォームは入居後に必要に応じて手を加える方法でもいいかも知れません。

- リフォーム費用の目安

・キッチン 約50~300万円 ・浴室 約50~100万円 ・トイレ 約10~40万円 ・洗面台 約10~50万円

・フルリフォーム(内外装の交換、設備・機器の交換など)約500万円~

- 築年数別に見るリフォーム費用(戸建て住宅の場合)

(不動産流通経営協会「第19回 不動産流通業に関する消費者動向調査」2014年度 より)

![]()

中古住宅を購入して、入居前にリフォームを行う場合、購入費用とリフォーム費用がダブルで必要となるため、きちんと事前にマネープランを立てておくことが大切です。

- 主なプランを紹介!

・プラン1「住宅購入費用はローンを利用し、リフォーム費用は現金で支払う」

リフォームローンは通常の住宅ローンより金利などが不利なケースが多いため、手持ちの資金に余裕があれば、リフォーム費用を現金でまかなうのが理想的です。

物件が決まったらリフォーム会社に見積もりを依頼して、必要なリフォーム費用を用意しておきましょう。意しておきましょう。

・プラン2「住宅購入費用とリフォーム費用を同時に借り入れる」

住宅ローンの中には、住宅購入費用とリフォーム費用を合わせて借りられるタイプのローン商品があります。リフォーム単体のローンを借りるより金利などがお得で、条件が合えば住宅ローン減税を受けることも可能なので、積極的に利用しましょう。

ただし、購入費用とリフォーム費用を同時に借り入れるには、ローンの事前審査を申し込む際に、リフォームの見積書も必要になります。そのため家探しと並行してリフォーム会社も検討しておき、物件が決まったらすぐにリフォーム会社に見積もりを依頼するなど、スムーズな段取りを心がけてください。

・プラン3「住宅ローンとは別に、リフォームローンを組む」

住宅購入費用は住宅ローンで、リフォーム費用はリフォームローンで別々に調達します。中古住宅に住み始めてから、ゆっくりリフォームをしたい人などにおすすめの方法です。

リフォームローンを選ぶ時は、まずは住宅ローンでお世話になっている金融機関に相談しましょう。同一の金融機関でリフォームローンを組む場合は、金利がお得になるケースもあるからです。

住宅ローンもリフォームローンも、条件が合えば住宅ローン減税の対象となります。

![]()

リフォーム会社を選ぶ時は、複数のリフォーム会社のWEBサイトやカタログなどを見て、過去のリフォーム事例から希望に近いリフォームをしている会社を探すのがコツ。気になるリフォーム会社が見つかったら、問い合わせをして見積もりを依頼しましょう。

見積もりは、できれば2~3社に依頼する「相見積もり」がおすすめです。リフォームは規模により費用が変わってくるため、初めての人は適切な価格かどうか分かりにくいもの。相見積もりを取れば、価格などの相場が分かるので安心です。

また、リフォーム会社から見積もりと一緒にリフォームプランの提案もあるので、他社の見積もり・プランと比較しながら、最も希望に近いリフォームを行ってくれる会社を決定しましょう。

- リフォーム工事のタイミングについて

リフォーム工事の開始は、物件の引き渡し後になります。スムーズに工事が始められるように、家探しと並行してリフォーム会社探しを行い、物件が決定したら、売主の許可を得てすぐにリフォーム会社に現地調査をお願いして、見積もりとリフォームプランを作成してもらうとよいでしょう。

リフォーム工事では、壁や床を剥がしてみなければ分からない不具合などもあるため、途中で予定しない工事が発生して、後からリフォーム会社と「言った、言わない」のトラブルに発展するケースもあります。

このようなトラブルを避けるには、極端に安い見積もりを出すリフォーム会社を避けることや、こちらの質問や相談に担当者がきちんと対応してくれる会社を選ぶことが大切です。

また、リフォーム工事自体に不具合があって、入居後に水漏れなどのトラブルが起こることも考えられます。このようなトラブル時に補修費用などをまかなう「リフォーム瑕疵(かし)保険」もあるので、リフォーム会社に

問い合わせてみましょう。

※「リフォーム瑕疵保険」については「万一のトラブルに備えるために」で詳しく説明します。

コラムを探す

新着コラム

最終更新日 2026年5月19日

- 住宅ローン金利が上昇しつつある今、返済中の金利がずっと変わらない全期間固定金利の住宅ローン【フラット35】の注目度が高まっています。この【フラット35】には、フラット20・フラット35・フラット50という3種類の商品メニューがあり、返済期間や金利などが異なります。それぞれの商品の特徴を比較して、自分に合った住宅ローンを選択しましょう。

- 「一生で最も高い買い物」とも言われるマイホーム。その大切な資金を借りるために、多くの人が利用しているのが「住宅ローン」です。ローン選びや手続きに必須の用語、資金プランの立て方など、住宅ローンの基本を押さえましょう。

- これから家を購入予定で、住宅ローンをペアローンにしようかと考えている夫婦も多いのでは。ペアローンは借入額を多くできる一方で、借り過ぎによって返済負担が重くなるといった注意点も存在します。ペアローンの特徴やメリット・デメリットを知り、納得のいく借入れ方法を選びましょう。

- 住まいを購入すると「手続き」「入居準備」といったさまざまなイベントが発生します。維持管理にかかわる「コスト」も忘れてはなりません。その時になってから慌てることがないよう、住宅購入後に発生するイベントやお金について確認しましょう。

- 作業効率がよく使いやすいキッチン、調理をしながら家族との会話が弾むキッチンなど、理想のキッチンをつくるために知っておきたい基本の知識をまとめました。

- 土地の購入や売却、投資などを考えたときに、気になるのが地価(土地の価格)です。街の地価が変動する要因や、価格の相場を知る手がかりを学んで、安心の取引を行いましょう。