2015年11月28日 更新

![]()

![]()

物件の情報収集や下見をする前に、マイホームの希望条件をまとめ、自分なりに整理しておきましょう。これから物件探しを進めるうちに条件は変わっていくことも考えられますが、はじめに大まかな希望を出しておくと物件を探す筋道が立てやすくなります。

![]()

![]()

転勤や子どもの誕生、進学など、家族のライフステージの変化に合わせて住宅購入を意識する人は少なくありません。4月の転勤や進学であれば3月中の入居、子どもの誕生であれば妊娠中の安定期か、出産から数ヶ月経って生活ペースが落ち着く頃の入居を目指してスケジュールを進めていきます。

転勤や子どもの誕生、進学など、家族のライフステージの変化に合わせて住宅購入を意識する人は少なくありません。4月の転勤や進学であれば3月中の入居、子どもの誕生であれば妊娠中の安定期か、出産から数ヶ月経って生活ペースが落ち着く頃の入居を目指してスケジュールを進めていきます。

本格的に物件探しを開始してから入居までの期間は、物件タイプやエリア、下見の件数などにもよるのでケースバイケースですが、建物が完成している物件(建売住宅、中古物件など)なら気に入った物件が見つかれば最短2~3ヶ月で入居可能です。建物が完成していない新築物件については、広告の「築年・入居」などの項目を見ると、いつ頃入居できるかが分かります。また、注文住宅の場合は、土地探しや建築プランの打ち合わせに時間がかかるケースが多いため、遅くとも1年以上前から余裕を持ったスケジュールで臨みましょう。

![]()

「通勤や通学時間が○分以内」「○○小学校の学区内」「今住んでいる家の近所」……など、住みたいエリアが大まかに決まっていれば、そのエリアの物件情報を集中的にチェックすることができます。また、昔から発展している住宅地では新築物件が出るケースが少ないため中古物件を探す、新たに開発中の郊外の住宅地では新築の戸建てやマンションを探すなど、エリアによって探しやすい物件のタイプも変わってきます。

ただ、最初の段階から狭いエリア(特定の駅など)に限定してしまうと、そのほかの条件(価格など)が合わなくなるおそれがあるので要注意。ここでは、できれば希望の沿線をピックアップする程度がおすすめです。

![]()

![]()

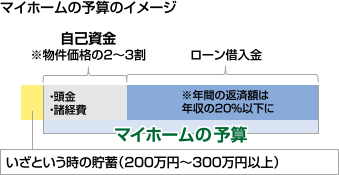

手持ちの「自己資金」に「住宅ローンによる借入金」を加えた金額がマイホームの予算になります。物件価格については「年収の5倍程度に抑えるとよい」といわれることもありますが、これはあくまでも目安の話。実際は住宅ローンの返済額などを考慮して予算を算出します。

手持ちの「自己資金」に「住宅ローンによる借入金」を加えた金額がマイホームの予算になります。物件価格については「年収の5倍程度に抑えるとよい」といわれることもありますが、これはあくまでも目安の話。実際は住宅ローンの返済額などを考慮して予算を算出します。

まずは現在の貯金額などをチェックして、どれくらい自己資金に回せるか考えましょう。すべてを自己資金に回すのではなく、いざという時にすぐ使えるお金を200~300万円程度残しておくのがポイントです。

自己資金は最低でも物件価格の2割、できれば3割を目安にします。この自己資金から、住宅ローンの頭金や諸費用を支払います。逆にいえば自己資金が2割に満たない人は、すぐ住宅を購入するのは見送ったほうがよいでしょう。ちなみに諸費用とは物件の登記費用や保険代、引っ越し代など物件以外にかかるお金のことで、大まかな目安は新築なら物件価格の5~7%程度、中古なら10%程度です。

ローンの借入金は、金融機関から「いくら借りられるか」ではなく「いくらなら返せるか」を基準に算出してください。返済期間が短ければ短いほど金利の負担は軽くなりますが、無理は禁物です。一般的に住宅ローンの年間の返済額は、年収の20%以下にするとよいといわれています。

![]()

![]()

マイホームには「戸建てかマンションか」、「新築か中古か」、さらに新築戸建ての場合は「建売住宅か注文住宅か」、中古の場合はリフォームの有無といった選択肢があります。どれがよいかは家族のライフスタイルや予算、入居までの期間などによって異なるので、どのタイプの住宅を選ぶか、家族で話し合ってみましょう。

※戸建てとマンション、新築と中古の詳しい比較は「マイホームの『どっちにする?』を徹底比較!!」を参照

https://www.e-life.jp/column/compare/

![]()

| 「戸建て」と「マンション」を比較! | ||

|---|---|---|

| 戸建て | マンション | |

| メリット | ・玄関から駐車場が近く、駐車場代も無料 ・騒音のトラブルが起きにくい ・マンションよりプライバシーが高い ・ペットの飼育や楽器演奏が自由にできる ・自由にリフォームができる | ・防犯設備が充実しているマンションが多い ・戸建てより地震の揺れを感じにくい ・戸建てに比べると断熱性が高い ・高層階は日当たりと眺望がよい ・同じ立地条件の戸建てに比べると価格が安い |

| デメリット | ・戸締りや防犯などは「自己責任」になる ・同じ立地条件のマンションに比べると価格が高い ・苦手でも、ある程度の近所づきあいが必要 | ・左右や上下階の物音が気になりやすい ・ペットの飼育や楽器演奏に制限がある場合が多い ・自由にリフォームができない |

| 「新築物件」と「中古物件」を比較! | ||

|---|---|---|

| 新築物件 | 中古物件 | |

| メリット | ・設備が新しい ・住宅ローン控除など税制上の優遇を受けやすい ・10年間の保証期間なら無料で補修が可能 | ・人気エリアでも、比較的物件が見つかりやすい ・新築物件より価格が安い ・建物の状態や日照、眺望などをチェックしてから購入できる |

| デメリット | ・人気エリアの場合、土地探しが難しいことも ・中古物件より価格が高い ・建物が完成していない状態で契約をする場合もある | ・築後20年以内の物件しか住宅ローン控除が受けられない ・保証期間が短いことが多く、中には保証がないこともある ・物件によってはリフォーム費用が高くつき、トータルで新築並みの出費になることも |

| 「建売住宅」と「注文住宅」を比較! | ||

|---|---|---|

| 建売住宅 | 注文住宅 | |

| メリット | ・建物が完成している場合は、日照、風通しなどをチェックしてから購入できる ・購入後すぐ入居できる ・同グレードの注文住宅より価格が安い | ・デザイン、工法、設備、間取りなどの希望を反映できる ・工事のようすを確認できる ・こだわりの部分にはグレードを上げる、節約すべき部分はグレードを下げるなどメリハリのきいた建築プランが可能 |

| デメリット | ・思いどおりのデザインや設備の物件がなかなか見つからないことも ・リフォーム前の建物の状態や、リフォーム工事のようすを確認できない | ・建物が完成するまで日照や風通しなどをチェックできない ・同グレードの注文住宅より価格が高い ・最終的な建築プランと見積りが出ないうちは資金計画を立てにくい |

| 「リフォーム済の中古物件」と「中古物件を購入後リフォームする場合」を比較! | ||

|---|---|---|

| リフォーム済の中古物件 | 中古物件を購入後リフォームする場合 | |

| メリット | ・完成した建物を見てから購入できる ・購入後すぐ入居できる ・リフォーム費用が発生しないので資金計画を立てやすい | ・自分好みにリフォームできる ・リフォーム済の物件と比べると価格が安い ・リフォーム工事のようすを確認できる |

| デメリット | ・思いどおりのデザインや設備の物件がなかなか見つからないことも ・リフォーム前の建物の状態や、リフォーム工事のようすを確認できない | ・購入費用に加えてリフォーム費用も発生するため、資金計画を慎重に進める必要がある ・建物の状態などによっては、リフォーム費用が予想以上に高くつく可能性も |

![]()

家族に合った間取りや設備などの条件を決めるには、家族一人一人が「どんな生活がしたいか」を、話し合ってまとめてみるとよいでしょう。

筆記用具を用意して、はじめに今住んでいる住宅での生活の不満点を書き出していきます(表①参照)。次に、新居でどんな生活をしたいか、それぞれの希望を書き出していき、希望がある程度出揃ったら希望に優先順位をつけます(表②参照)。

今の不満点や新居の希望を具体的に挙げることで新居での生活をイメージでき、家族に合った間取りや設備などの条件が浮き彫りになります。また、予算オーバーなどで条件をあきらめなければならない時も、希望に優先順位があれば取捨選択の材料になるので便利です。

![]()

| 家族の名前 | 今住んでいる住宅での生活の不満点 |

|---|---|

| △△子 | |

![]()

| 家族の名前 | 新居での生活の希望 |

|---|---|

| ○○太 | 書斎でゆっくり読書したい |

| △△子 | 広いキッチンで料理がしたい |

| □□美 | ペットを飼いたい |

コラムを探す

新着コラム

最終更新日 2026年5月19日

- 住宅ローン金利が上昇しつつある今、返済中の金利がずっと変わらない全期間固定金利の住宅ローン【フラット35】の注目度が高まっています。この【フラット35】には、フラット20・フラット35・フラット50という3種類の商品メニューがあり、返済期間や金利などが異なります。それぞれの商品の特徴を比較して、自分に合った住宅ローンを選択しましょう。

- 「一生で最も高い買い物」とも言われるマイホーム。その大切な資金を借りるために、多くの人が利用しているのが「住宅ローン」です。ローン選びや手続きに必須の用語、資金プランの立て方など、住宅ローンの基本を押さえましょう。

- これから家を購入予定で、住宅ローンをペアローンにしようかと考えている夫婦も多いのでは。ペアローンは借入額を多くできる一方で、借り過ぎによって返済負担が重くなるといった注意点も存在します。ペアローンの特徴やメリット・デメリットを知り、納得のいく借入れ方法を選びましょう。

- 住まいを購入すると「手続き」「入居準備」といったさまざまなイベントが発生します。維持管理にかかわる「コスト」も忘れてはなりません。その時になってから慌てることがないよう、住宅購入後に発生するイベントやお金について確認しましょう。

- 作業効率がよく使いやすいキッチン、調理をしながら家族との会話が弾むキッチンなど、理想のキッチンをつくるために知っておきたい基本の知識をまとめました。

- 土地の購入や売却、投資などを考えたときに、気になるのが地価(土地の価格)です。街の地価が変動する要因や、価格の相場を知る手がかりを学んで、安心の取引を行いましょう。