【フラット35】の金利はここに注目!

住宅ローンの金利は、これからの返済計画や家計に大きな影響を与えます。【フラット35】の金利について、知っておくとよいこと、気を付けたいことをまとめましたので、チェックしてくださいね。

「金利はどこでも同じ」は間違い!

金融機関によって金利も事務手数料も異なる

【フラット35】を取り扱う金融機関は全国約300社に上りますが、基本的にどの金融機関で申し込んでも、借入れに必要な条件や借入額の上限は変わりません(【フラット35】保証型の場合)。

そのため「どこで借りても同じ」と思ってしまいがちですが、実は取扱い金融機関ごとに金利や事務手数料は異なります。事務手数料が定額か、あるいは借入額に定率をかけるタイプかによっても負担が変わってくるため、あらかじめ複数の金融機関で比較しておくことをおすすめします。

金利が決定するのは「融資実行時」

申込み時ではなく、融資実行時の金利でローンを返していく

金利上昇の不安から、「住宅ローンの金利はいつ決まるのか」と気になる人も多いはず。

【フラット35】の場合、金利が決まるタイミングは、ローンを申し込んだ時点ではなく、実際に融資が実行された時点となっています。通常、融資が実行されるのは物件の引渡しと同日なので、引渡しまでの期間の長さによっては、申込みから融資実行までの間に金利が動く可能性もあります。

多くの金融機関では、金利を月末に決定し、翌月1日に公表しています。引渡しまで金利の動向をチェックしながら、金利が上昇しても対応できる返済計画を立てておきましょう。

独自の金利引下げメニューとは?

家族構成など、該当するならぜひ利用したい

【フラット35】は全期間固定金利の住宅ローンですが、一定期間の金利を引き下げる独自のメニューがあります。

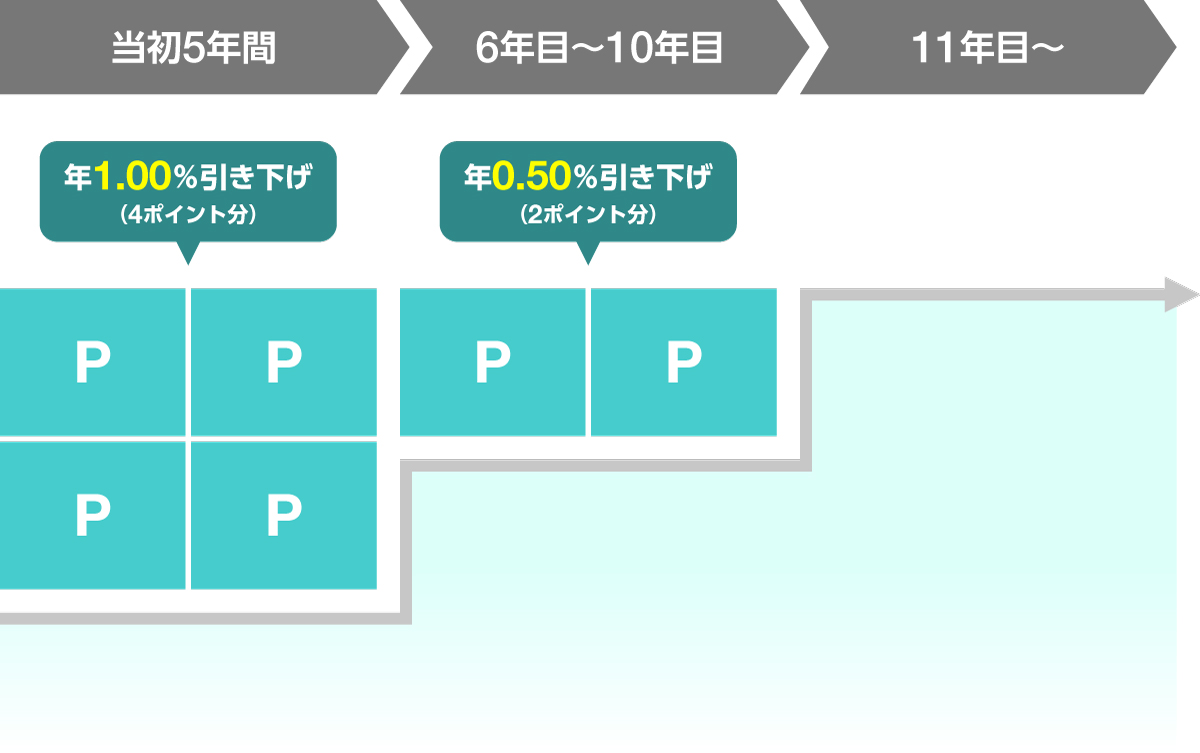

金利引下げメニューには「家族構成」「住宅性能」「維持・管理状況」「エリア」の4つのカテゴリーがあり、条件に該当するとポイントが付与されます。ポイントの合計数に応じて、当初5年間の金利が1ポイントあたり年0.25%下がります。

金利引下げ幅は4ポイント分の年1.00%が上限ですが、合計したポイント数が4ポイントを超える場合は、6年目以降に繰り越されます。

金利引下げメニューとポイントを確認する

新築戸建て住宅・新築マンションの場合に、金利が引下げになるメニューは次のとおり。①~④のカテゴリーごとに1つのメニューが選択可能で、組み合わせたポイントの合計数により金利引下げ幅が決定します。

①家族構成

| 【フラット35】子育てプラス | |

|---|---|

| 「18歳未満の子どもがいる子育て世帯」または「夫婦のいずれかが40歳未満の若年夫婦世帯」に対して、子どもの数などに応じて当初5年間の金利を引き下げる制度です。 | |

| 若年夫婦世帯または子ども1人 | 1ポイント |

| 子ども2人 | 2ポイント |

| 子ども3人 | 3ポイント |

| 子どもN人 | Nポイント |

②住宅性能

| 【フラット35】S | |

|---|---|

| 「省エネルギー性」「耐震性」「バリアフリー性」「耐久性・可変性」を備えた質の高い住宅を取得する場合に、当初5年間の金利を引き下げる制度です。住宅の技術基準に応じて、3つの金利引下げメニューがあります。 | |

| 若年夫婦世帯または子ども1人 | 1ポイント |

| ZEH | 3ポイント |

| 金利Aプラン(長期優良住宅など) | 2ポイント |

| 金利Bプラン | 1ポイント |

③住宅の維持・管理状況

| 【フラット35】維持保全型 | |

|---|---|

| 長く安心して暮らせるよう、建物の維持保全・維持管理に配慮した住宅を取得する場合に、当初5年間の金利を引き下げる制度です。 | |

| 長期優良住宅 | 1ポイント |

| 予備認定マンション | 1ポイント |

④エリア

| 【フラット35】地域連携型 【フラット35】地方移住支援型 | |

|---|---|

| 【フラット35】地域連携型は、子育て世帯や地方移住者などへの積極的な支援に取り組む地方公共団体と住宅金融支援機構が連携し、住宅取得に対する地方公共団体の財政的支援と併せて、住宅ローンの当初5年間の金利を引き下げる制度です。 また【フラット35】地方移住支援型は、地方公共団体による移住支援金の交付とセットで、住宅ローンの当初5年間の金利を引き下げます。 | |

| 子育て支援・空き家対策 | 2ポイント |

| 地域活性化 | 1ポイント |

| 地方移住支援型 | 2ポイント |

金利引下げメニューの利用例

夫婦と18歳未満の子どもが2人いる家族が、新築戸建て住宅のZEH・長期優良住宅を取得する場合、

・【フラット35】子育てプラスで2ポイント

・【フラット35】S(ZEH)で3ポイント

・【フラット35】維持保全型で1ポイント

=合計6ポイント

金利引下げのイメージ

適用される金利引下げメニューの合計は6ポイント。当初5年間は4ポイント分の年1.00%の金利が引き下げられ、6年目~10年目は2ポイント分の0.50%が引き下げられます。

「頭金1割以上」なら低金利に

融資率9割以下の金利優遇を見逃さないで

住宅ローンを借りるときに用意する「頭金」。近年は頭金なしのフルローンで借りる人も少なくないですが、【フラット35】の場合、頭金を1割以上用意すると金利が優遇される仕組みがあります。

フラット20の金利情報 ※2026年3月現在

| 頭金の割合 | 金利の範囲 | 最も多い金利 |

|---|---|---|

| 頭金1割以上(融資率9割以下) | 年1.92%~年4.65% | 年1.92% |

| 頭金1割未満(融資率9割超) | 年2.03%~年4.76% | 年2.03% |

フラット35の金利情報 ※2026年3月現在

| 頭金の割合 | 金利の範囲 | 最も多い金利 |

|---|---|---|

| 頭金1割以上(融資率9割以下) | 年2.25%~年4.98% | 年2.25% |

| 頭金1割未満(融資率9割超) | 年2.36%~年5.09% | 年2.36% |

フラット50の金利情報 ※2026年3月現在

| 頭金の割合 | 金利の範囲 | 最も多い金利 |

|---|---|---|

| 頭金1割以上(融資率9割以下) | 年2.38%~年4.30% | 年2.38% |

| 頭金1割未満(融資率9割超) | 年2.49%~年4.41% | 年2.49% |

※フラット50の借入れは住宅価格の9割まで。フラット20またはフラット35との2本立てでローンを組む場合に、合計の借入額が住宅価格の9割を超えると、2本とも「頭金1割未満(融資率9割超)」の金利が適用されます。

まとめると…

まとめると…

長く安心して返せるのが魅力!【フラット35】で金利変動リスクに備える

全期間固定金利の【フラット35】には、返済期間によってフラット20・フラット35・フラット50という借入金利の異なる3つの商品があり、独自の金利優遇メニューもあります。変動金利と比べると当初金利は高めですが、返済中の金利がずっと変わらないため「家賃感覚で安定して返したい」「将来の金利上昇が不安」という人は、【フラット35】を検討してみてはいかがでしょうか。

コラムを探す

新着コラム

最終更新日 2026年6月4日

- マイホームを購入した後に支払う税金には、「固定資産税」や「都市計画税」があります。これらはマイホームを所有する限り、毎年発生する税金なので、忘れずに資金計画に組み込んでおきましょう。

- 住宅ローン金利が上昇しつつある今、返済中の金利がずっと変わらない全期間固定金利の住宅ローン【フラット35】の注目度が高まっています。この【フラット35】には、フラット20・フラット35・フラット50という3種類の商品メニューがあり、返済期間や金利などが異なります。それぞれの商品の特徴を比較して、自分に合った住宅ローンを選択しましょう。

- 「一生で最も高い買い物」とも言われるマイホーム。その大切な資金を借りるために、多くの人が利用しているのが「住宅ローン」です。ローン選びや手続きに必須の用語、資金プランの立て方など、住宅ローンの基本を押さえましょう。

- これから家を購入予定で、住宅ローンをペアローンにしようかと考えている夫婦も多いのでは。ペアローンは借入額を多くできる一方で、借り過ぎによって返済負担が重くなるといった注意点も存在します。ペアローンの特徴やメリット・デメリットを知り、納得のいく借入れ方法を選びましょう。

- 住まいを購入すると「手続き」「入居準備」といったさまざまなイベントが発生します。維持管理にかかわる「コスト」も忘れてはなりません。その時になってから慌てることがないよう、住宅購入後に発生するイベントやお金について確認しましょう。

- 作業効率がよく使いやすいキッチン、調理をしながら家族との会話が弾むキッチンなど、理想のキッチンをつくるために知っておきたい基本の知識をまとめました。

- 住まいの情報ナビ

- 住まい探しのコツや建物の知識

- フラット20・フラット35・フラット50とは

- 【フラット35】の金利はここに注目!