マイナス金利のいま、住宅ローンはどの金利タイプを選ぶ?

日本銀行がマイナス金利政策を実施し、日本の歴史で初めて金利がマイナスになりました。お金を預けたら金利を取られ、お金を借りたらお金をもらえる時代の到来でしょうか?史上最低と言われた金利をさらに下回る金利となった、住宅ローン。変動金利、10年固定、全期間固定。あなたなら、どの金利タイプを選びますか?そんな疑問についてアンケートをとってみました。

【質問】

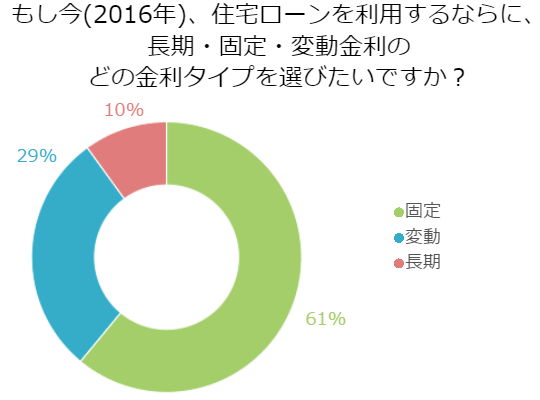

もし今(2016年)、住宅ローンを利用するならに、長期・固定・変動金利のどの金利タイプを選びたいですか?

【回答数】

長期:10

固定:61

変動:29

一番人気は全期間固定金利タイプ!

一番回答が多かったのがこのタイプ。アンケートの内容を見てみましょう

・変動は魅力があるけれど性にはあわないので固定を選んでしまいます(30代/女性/専業主婦)

・現在金利が低いので、金利が同じ固定の方が、ずっと安心できると思うので。(40代/女性/専業主婦)

・固定が一番何があっても金利が変わらないので怖くないから選ぶ。(30代/女性/専業主婦)

・マイナス金利など、これだけ予想が付きにくい日本経済の中、少しでもめどを立てて計画的に支払いたいから。(20代/女性/専業主婦)

全期間固定金利タイプを選ぶ理由は大別すると、「変動金利に対する不安回避する」「低金利を将来的に確定させる」「計画が立てやすい」といった3種類となります。金利が安いことによる支払いが楽であることよりも、支払額が変わらない安心や長期的に見て得なのではないかという見通しを持っているようです。不安を理由とする人は、変動金利以外しか選択がありません。低金利を確定させたい人や計画性を重視する堅実派もいます。

なんだかんだで変動金利が有利では!?

次に多かったのが、変動金利が有利といった意見です。

・固定は金利が高く、長期も金利が高いからです。変動にして何年かおきに見直せばいいかと思います。(30代/男性/会社員)

・変動金利の方が、最終的に何かとお得な結果になるような気がします。(40代/女性/自由業・フリーランス)

・今なら変動金利が間違いなくお得なので、変動金利にすると思う。(30代/女性/専業主婦)

・今は金利が安いから、とくに安い変動で組んで、そのかわり繰越返済をしまくって残高を減らしたい。(30代/女性/専業主婦)

・マイナス金利が進んだらローンの金利も下がるのではないかと見越しているので。(40代/女性/専業主婦)

変動金利を選ぶ理由も、細分化すると「結局変動金利が有利でしょ!?」「金利が低いからこそ変動金利を選ぶべき!」「もっと金利が下がる気がする!」と、大きく3つにわかれました。変動金利派は実際の支払額を重視しているようです。また、過去の金利の推移から今後の金利の動きを予想する理論派まで幅広い考え方があるようですね。

マイナス金利はいずれの住宅ローン借り入れにもプラスに作用

アンケート結果を総合すると、低金利を前提としてその中でいかに有利な金利タイプを選ぶかを、回答者それぞれの立場で考えている様子がうかがえます。変動金利が適していると考えている方の多くは、現実的な住宅ローン返済額の少なさを重視しており、繰り上げ返済を見据えた返済計画を考えている人もいました。

固定派は変化に対する不安がある

一方で固定金利を選ぶべきと考えている人は、変動金利の金利変動とその結果の返済額の変化に対する不安をもちつづけることを嫌う傾向があるようでした。また支払額が固定されることによる家計管理のしやすさと見通しの立てやすさを重視する家計重視派の人もいます。金利が変わらないということは、返済額が変わらないという事ですから、将来設計がしやすいのは間違いのないところです。

変動・固定の間を選ぶ長期派も

変動金利と固定金利の間を選ぶ長期派の人もいました。実際に住宅ローンを借りる場合は、変動金利と固定金利のミックスプランや、変動金利と中長期の固定金利の組み合わせなど、将来の金利の動きがわからないからこそ、色々な金利を組み合わせるという考えの人もいます。

いずれにしても、将来の見通しがわからないからこそ、自分の性格にあった金利を選ぶことが重要と言えそうです。皆さんは、アンケート結果を見て自分と同じ考えの回答はありませんでしたか?もし、あったとすれば、あなたの選ぶべき金利種類はそこにあると言えそうです。

尚、住宅ローンの金利は住宅ローン契約の時点ではなく、実際に借りたタイミングの金利が適用となります。金利が低くても、手続きや住宅ローン審査に時間がかかると、予定していた金利を活用することができない場合もありますのでご注意ください。

■調査地域:全国

■調査対象:【年齢】20 – 29 30 – 39 40 – 49 【結婚】既婚

■調査期間:2016年03月08日~2016年03月22日

■有効回答数:100サンプル

高橋 成壽(たかはし なるひさ)

寿FPコンサルティング株式会社 代表取締役

総合型FPとしてセミナーや個別のご相談を承っている。累計のセミナー受講者数約5000名、年間相談件数200件超

暮らしとお金のことから経営相談など多岐にわたるコンサルティング業務を展開

【回答一覧】

【長期】

・とりあえず長期型にしています。何がまた起こるかわからないのであまり乗り換えはしません。(40代/男性/会社員)

・家のローンなどなら、はやり長期にして、毎月の支払いを下げておきたいです(40代/女性/パートアルバイト)

・数年は景気も劇的に回復せずに、金利も上げることが難しいと思うが、変動のリスクは不安である。借入時は長期金利で様子をみて、返済できる体力のあるうちに早めに借入額を減らしていきたいため。(40代/男性/会社員)

・コツコツ時間をかけて何でもやっていくタイプなので、自分に一番あっていると思います。(30代/男性/自由業・フリーランス)

・大きい買い物なので、悩むと思いますが、長期を選択すると思います。今は低金利ですが、いつ上がるかわからないし、消費税も上がるかもしれないので。(30代/女性/専業主婦)

・長期と固定で迷うところですが、結局ローンは長い目で見た方が良いのかなと思います。(40代/男性/会社員)

・現状を見ると、長期金利が下がっていてローンを組みやすいと思うので。(40代/男性/会社員)

・固定にしても、変動にしても、この先どうなるかわからないので、現在は様子見で長期にします。(20代/女性/専業主婦)

・長期から今お金がなくても何とかなりそうだし、仕事をする目標になるから。(30代/女性/パートアルバイト)

・ここまで下がったらもう下がらないと思うので、組めるだけ長期間で組んでおきたいと思います。(40代/男性/会社員)

【固定】

・ある程度目安がわかる固定でないと先行きが不安だし高くなる可能性もあるので。(30代/男性/会社員)

・もうコレ以上に下がることはないだろうから思い切って固定でもよいかも(30代/女性/会社員)

・ゼロ金利なので、今の金利をずっと続けたいからです。もう下がらないでしょうし。(40代/女性/無職)

・毎月いろんな出費があるので金利が固定の方がありがたいからです。(20代/女性/パートアルバイト)

・金利が低いうちに固定金利を選べばしばらく安心していられるから。(40代/女性/専業主婦)

・この先20年から30年先のことはよく分からないので固定にする。しかも今は金利が安いから(30代/男性/会社員)

・この先どうなるかわからないので、今の低い金利でずっと支払う契約のほうが安心(40代/女性/専業主婦)

・今、金利が安くなっているという話なので。変動にして、あとから金利が上がったら大変だから。(40代/女性/パートアルバイト)

・今は、金利がとても低くなっているので、固定金利を選びたいと思います。(40代/女性/会社員)

・今が1番金利が安くなるようなので、今の金利で固定にする。将来、もっと下がるようなことがあれば、借り換えなど検討するかも。(30代/女性/パートアルバイト)

・変動金利と長期はリスクが大きそうなイメージなので固定を選びたいです。(40代/男性/その他専門職)

・今の金利は、魅力的。これよを下がったとしても、諸費用をかんがえると、借りかえもしないと思うから。(40代/女性/専業主婦)

・なるべく早く返済するなら、変動も良いでしょうが、できれば固定にした方が無難でしょうね。(40代/男性/会社員)

・固定のフラット35を選びます。フラット35も過去最低金利を記録し、絶対的にお得なので。変動は金利上昇の時のリスクがあるので選びません。(40代/男性/会社員)

・今ほどの低金利はそうそうないので、固定金利で組んでしまった方がよいと考える。(40代/男性/公務員)

・今ならマイナス金利の影響で1000万以上の金額を新規でローン組むなら絶対お得です。これ以上下がらないという保証は無いですが、上がる確率の方が高いと思えます。なのでほぼ底だと考えてここで固定が得策です。(40代/男性/会社員)

・ずっと変わらないのが一番安心できる気がする。変動だといつ金利がどのくらい上がるのか常に心配していないといけないのが疲れる。(20代/女性/専業主婦)

・いくらなんでも金利がこれ以上下がることはないと思うので、今の金利で固定されるのがベストと思いました。(40代/女性/自由業・フリーランス)

・長期にしても長引くのは嫌だし、変動も不安なので毎月絶対に払えるくらいの固定額で払っていきたいです。(20代/女性/パートアルバイト)

・将来損になるかもしれませんが、これが精神衛生上ストレスもすくなくいいと思います。(40代/男性/会社員)

・ゼロ金利を利用するならそのまま固定で払っていった方が安く済むんじゃないの?(40代/女性/専業主婦)

・住宅ローンを利用するなら、金利の変わらない固定金利タイプが安心だからです。(40代/女性/専業主婦)

・地元地域の銀行でも、新規契約の住宅ローンの金利が下がったので。(40代/女性/専業主婦)

・最初に住宅ローンを組むとき金利上昇が不安で全期間固定にしたが、金利上昇時に借りたので支払いがきつかったから。(30代/女性/パートアルバイト)

・固定金利だと万が一情勢が変わった時でも、きまった金額なのであわてる必要がないため安定します。(40代/女性/専業主婦)

・景気が良くなることを願って、固定で。あと、気が小さいので変動だと心がもたない気がするので。(40代/女性/会社員)

・現在の超低金利状態なら長期の固定金利で住宅ローンを組みたいです。(20代/男性/会社員)

・固定が一番何があっても金利が変わらないので怖くないから選ぶ。(30代/女性/専業主婦)

・今の金利以上に低い金利になることは考えづらいので、固定金利にしたいと思います。(30代/男性/会社員)

・今は金利も安くなってきている時期なので、具体的には長期の固定金利を選びたい。(50代/女性/パートアルバイト)

・コレ以上に下がることはないだろうから、思い切って固定でもよいかなとおもいます(30代/男性/会社員)

・おそらく金利が底に来ているようなので、固定にしておくのが総額で一番安くなりそうだから。(40代/女性/専業主婦)

・FP資格を持っています。マイナス金利は借りる側には有利に働きます。全期固定は返しきるまでこの金利です。変動は今後金利が上がったら返済額は上がります。その際金利の変動次第では、返済額に元金がほとんど含まれない可能性もあります。折角の低金利は固定で生かしてください。(40代/女性/専業主婦)

・過去に、変動タイプにしたばっかりに、毎月の返済が出来なくなり、結局借金を抱えたまま家を出される羽目に…。いまだに借金を返している状態です。なので、安定した固定が良いと思います。(50代/女性/専業主婦)

・変動金利だと世の中の情勢次第で金利が良くも悪くもなるので、ずっと変化がない固定金利の方がギャンブル性がなく私は安心できます。(40代/男性/会社員)

・固定が1番無難かなと思う。変動は怖いため選ばない。長期金利はよくわからない。(20代/女性/専業主婦)

・金利のことはよくわかりませんが、固定の方が安定してるのかなというイメージがあるからです。(20代/女性/専業主婦)

・マイナス金利に突入した現在が、最低金利だろうと判断できるから。(40代/女性/専業主婦)

・固定の方が一定で安定して払っていくことができるから選びました。(20代/女性/専業主婦)

・できることなら固定で安定したローンにしておきたいと思うけど実際は変動にせざるを得ない収入です。今変動だと普段よりも多くの金額をローン組めるので。(30代/女性/専業主婦)

・この低金利では、返済計画の立てやすい固定金利ですね。残高が少なくなって、金利が低いままだったら変動タイプに借換します。(40代/女性/自営業(個人事業主))

・今の日本の経済状況はいつ変わるかわからないので、決まった金利を払うんだと決めて固定で払えば、景気に毎回ビクビクしなくても良いと思ったので。(30代/女性/自営業(個人事業主))

・固定金利を利用しましたが、変動金利と違い社会情勢に左右され無いのと、金利の振り幅をちくいち気にしなくていい事と、早く返済したいなら繰上げ返済を適用すれば良いの、長い目で見たら良いのかなと思います。変動金利だと金利が高くなる度に借り換えるのが面倒だし、この先経済的に金利が安くなるなんて事は望めない。(40代/女性/専業主婦)

・現在金利が低いので、金利が同じ固定の方が、ずっと安心できると思うので。(40代/女性/専業主婦)

・変動は魅力があるけれど性にはあわないので固定を選んでしまいます(30代/女性/専業主婦)

・今はマイナス金利で、これからそれほど景気も後退しそうにないので固定の方がいい。(40代/男性/自由業・フリーランス)

・これからまた金利が上がってくる気がするので、もし、今利用するなら、固定にすると思います。(40代/女性/専業主婦)

・やはり今の金利は底値だrと思いますね・・。これいでいきたいと思いますね・・。(40代/女性/パートアルバイト)

・固定金利だと損をする場合もありますが、その後の計画をたてやすいいから固定金利がいいです。(30代/男性/自営業(個人事業主))

・今が一番よいときだとおもうので、どうせなら固定でもよいかなとおもいます(30代/男性/会社員)

・何があってもおかしくない世の中なので、変動にして一喜一憂するより固定にしたい。(40代/女性/専業主婦)

・今は金利は低いときなので、固定しておいた方が得。また将来設計もたてやすいと思います。(40代/男性/会社員)

・先が見えなのは不安なので固定にする。多少の損はあっても大損をすることはないと思うから。(40代/女性/自営業(個人事業主))

・今は金利が低いので長期で高い利子を払うのも嫌だが、変動で金利が上がってしまうのも怖い為です。(30代/女性/専業主婦)

・マイナス金利になったので固定です。将来、更に好条件の金利となれば借り換えます。(30代/女性/専業主婦)

・今が最安値であることは間違いないので固定で決まりです。繰り上げ返済もできるプランで早めに返したいです。(40代/男性/会社員)

・これだけ金利が低くなるともう下がりようがありませんので、次は金利が上がっていくと思います。銀行も住宅ローンで儲けていかないと、運用する体力がありません。ですので安全な長期か固定金利選択型となりますが、金利差で固定金利選択型ですね。(40代/男性/会社員)

・マイナス金利など、これだけ予想が付きにくい日本経済の中、少しでもめどを立てて計画的に支払いたいから。(20代/女性/専業主婦)

・主人の考えなのですが、10年固定金利でローンを組んで、11年目に繰り上げ返済するのが得なようだから。(30代/女性/専業主婦)

・この先景気がどうなるかはわからないので、固定のほうが安心なので。(30代/女性/パートアルバイト)

・これから先のことを考えると変動はこわいので固定にしておきたい(40代/女性/専業主婦)

【変動】

・変動型金利はリスクもあるとは思いますが、金利を安くできるメリットもあるので。(20代/女性/専業主婦)

・現在の状況を考えると当分変動で良い気がします。当然リスクは承知していますが。(40代/女性/無職)

・日銀のマイナス金利がこれから先さらに拡大すると思っているので、変動金利だとさらに低くなる可能性があるから。(30代/女性/専業主婦)

・暫くは金利は低そうなのでとりあえず変動にしておいて様子を見、上がりそうなら固定に変えたらいいと思うので(40代/男性/会社員)

・金利が圧倒的に安いので。まずは変動金利でしばらく様子をみて、場合によっては長期、もしくは変動と長期の組み合わせに変更する。(30代/女性/専業主婦)

・急に支払金額が跳ね上がっても、それまでしっかり支払いをしていたら、借り換えという方法もあります。少しでも楽な金額が続くかもしれないなら、変動を楽しむのも良いかと思います。(40代/女性/パートアルバイト)

・現在も変動金利でローンを組んでおり、低金利がこれからも続くようなのでタイプを変える予定もない。(40代/女性/専業主婦)

・変動金利が一番安いし、マイナス金利政策下の現段階では当分の間は金利が上がる事は無さそうと思うので。(30代/女性/専業主婦)

・今が底値だから、変動でどん底の状態の金利にしたら相当得する気がするから(40代/女性/専業主婦)

・最近銀行で完済しようとしたら、今なら変動がよさそうと勧められたから(30代/女性/専業主婦)

・固定は金利が高く、長期も金利が高いからです。変動にして何年かおきに見直せばいいかと思います。(30代/男性/会社員)

・いくら、金利が下がっているとはいえ、実際の金利の数字は変動金利が一番安い。変動にしておいて、動向によって固定期間を選択していくのが一番無難では?(30代/女性/専業主婦)

・ここ数年変動が大きくかわることがないらしく、一度固定にしてしまうと変更がきかないからです。(40代/女性/専業主婦)

・10パーセントへの増税を控えていて、暫くは低金利と思うので変動を選びます(30代/男性/会社員)

・マイナス金利が進んだらローンの金利も下がるのではないかと見越しているので。(40代/女性/専業主婦)

・まだまだ暫くは低金利が続きそうなのでとりあえずは変動で、上がりそうな気配が出てから固定に切り替えたらいいと思うので(30代/女性/専業主婦)

・変動です。いつなにが変動するかわからないので、こちらがいいです(40代/男性/会社員)

・今は金利が安いから、とくに安い変動で組んで、そのかわり繰越返済をしまくって残高を減らしたい。(30代/女性/専業主婦)

・今なら変動金利が間違いなくお得なので、変動金利にすると思う。(30代/女性/専業主婦)

・変動金利が一番お得だと、ファイナンシャルプランナーの先生に聞いたので。ただ、旦那が団信に落ちたので、フラット35になりそうですが…(30代/女性/自由業・フリーランス)

・もう数年は低金利が続くと思うので、最初は金利の低い変動を選びます。(30代/男性/会社員)

・長い目で見てもバブルのようなことは起きないだろうし、変動が一番得をしそうだから。(40代/女性/契約派遣社員)

・ながいローンになるので変動でいいかなと思います。今は金利少ないし(20代/女性/専業主婦)

・何があるかわからないので、とりあえず変動金利かなと思います。(20代/女性/専業主婦)

・固定よりも変動のほうが当初の金利が安いからです。変動でも経過措置などの配慮がある場合に限ります。(40代/女性/専業主婦)

・金利は急に上がったり下がったりしないので変動金利で問題ないと思います。(40代/男性/無職)

・どうせしばらく金利が上昇することが無いので、最も低金利の変動にしておく(40代/男性/会社員)

・金利が上がると言われてはや5年?ずっと低いまま。低い変動金利でどんどん返済したほうがいい。(30代/男性/公務員)

・変動金利の方が、最終的に何かとお得な結果になるような気がします。(40代/女性/自由業・フリーランス)

関連記事

2016年7月29日 慎重に選ぶほど満足度の高い住宅ローン。ベストマッチはいかに? 住まい選びは慎重に検討したけれど、その後の手続きについては、十分検討する時間がなかった・・・そんな経験をされた方が多い […]

2016年7月29日 慎重に選ぶほど満足度の高い住宅ローン。ベストマッチはいかに? 住まい選びは慎重に検討したけれど、その後の手続きについては、十分検討する時間がなかった・・・そんな経験をされた方が多い […] 2021年8月30日 注文住宅で外構工事にかかる費用はどれくらい必要? 注文住宅は理想に近い家を建てることができることから注目され、マイホームを建てるのであれば「注文住宅に」という家庭も増え […]

2021年8月30日 注文住宅で外構工事にかかる費用はどれくらい必要? 注文住宅は理想に近い家を建てることができることから注目され、マイホームを建てるのであれば「注文住宅に」という家庭も増え […] 2021年4月25日 深刻なコロナ禍!ステイホームによって増えた光熱費以外の消費は 三密を避ける、不要不急の外出を避けるなど、これまでの生活スタイルが一変した新型コロナウイルスの影響は計り知れないものが […]

2021年4月25日 深刻なコロナ禍!ステイホームによって増えた光熱費以外の消費は 三密を避ける、不要不急の外出を避けるなど、これまでの生活スタイルが一変した新型コロナウイルスの影響は計り知れないものが […] 2018年8月9日 教えて!あなたの家計簿!種類とメリットについて聞いてみた! 手軽にお金の管理が出来るアイテムとして昔から広く愛用されてきた家計簿ですが、時代とともに多様化してきましたよね。家計簿 […]

2018年8月9日 教えて!あなたの家計簿!種類とメリットについて聞いてみた! 手軽にお金の管理が出来るアイテムとして昔から広く愛用されてきた家計簿ですが、時代とともに多様化してきましたよね。家計簿 […]