慎重に選ぶほど満足度の高い住宅ローン。ベストマッチはいかに?

住まい選びは慎重に検討したけれど、その後の手続きについては、十分検討する時間がなかった・・・そんな経験をされた方が多いのも現実。

購入の申し込みを書面で入れて、契約まで進んでから住宅ローンはどの商品を選ぶのか・・・申し込むローンを事前に決めている方、全く決めておらず戸惑った方、様々です。また、思ったローンがすんなりと通るか?といえばそうでもなくて、突然違う銀行で審査しなおし、などといった経験をお持ちの方もいらっしゃる。

今回は、不動産購入時の住宅ローンの決め方について、勧められたものを選択したか、自分で探して決めたか、をアンケート調査いたしました。

【質問】

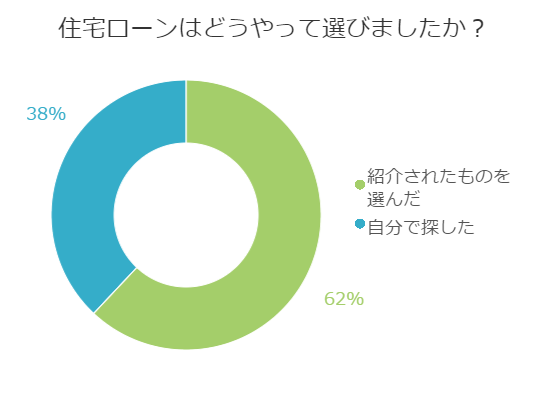

住宅ローンはどうやって選びましたか?

【回答数】

自分で探した:38

紹介されたものを選んだ:62

お金に関する重要なことなのに、言いなりで申し込むケースも

アンケートの結果、【紹介されたものを選んだ】方が多数派でした。

・不動産仲介会社から紹介されたものから選択した。金融機関に事前に話が通っていると手続きがスムーズ。元金均等返済タイプのローンを組む予定でいて、紹介された金融機関でそのタイプのローンの取り扱いがあったため、そのまま決定した。(30代/女性/士業(弁護士・会計士など))

・どこがいいのかよくわからなかったのでオススメされたものをそのまま選びました(20代/女性/専業主婦)

・かなり破格の値段にしてもらったので、スピード重視ですと押されたので。(30代/女性/専業主婦)

・不動産のいいなりで、別の選択肢はありませんでした。 保険もセットだったようです。(40代/女性/専業主婦)

・マンション購入時仲介してくれた不動産やさんから、いくつか銀行を紹介されました。安心できる大手を選びました。(40代/女性/専業主婦)

・信頼できるハウスメーカーの担当者にすすめられたので、そのままそこにした。(20代/女性/専業主婦)

不動産物件を決める際の担当者、は最初は複数存在するもの。最後物件とともに一人に絞られるわけですから、その間に信頼関係も生まれるのが一般的。その担当者の勧め、とあればそれなりに受け入れる、というのが【紹介されたものを選んだ】理由ではないでしょうか。

自分で選ぶ、交渉上手なしっかり者も4割近い結果に。

アンケートの結果、紹介されたものを選んだ方が62自分で探した方が38でした。

自分で探した方の回答理由を見てみると、

・交渉次第で店頭金利よりお得に借りられる方法が絶対にあるはず、と思ったからです。近所の信用金庫に「給与振り込みや光熱費の引き落とし、児童手当の振込みなどを、全部こちらの通帳でまとめるので金利を下げてください」と交渉したら、他よりもはるかに低い金利にしてくれました。(40代/女性/会社員)

・金利が低いローンは、返済中に金利や返済額が上がる可能性があるので、返済中に金利がどう変わるか、金利タイプを見極めて選んだ。(40代/女性/専業主婦)

・金利の低さ、補償の充実、融資手数料や繰上返済手数料等の諸経費、審査の難易度が選んだ理由です。(30代/男性/会社員)

・勤め先と提携している銀行だったため、金利が若干優遇されるとのことだったので。(20代/女性/専業主婦)

アンケートの結果を見ると、金利を下げる、というのが交渉のポイントであることが伺えます。

金利の低さだけでなく、様々な条件をチェックするのが好ましい。

☆金利のみならず、保険も含めた総額費用に着目しよう!

住宅ローンを組む際に参考にすべきことは、金利の低さは必須ですが、大きな金額となる火災保険や団体信用生命保険を含めた総額費用についてしっかりチェックすべきです。これらの保険費用を住宅ローンに含むことで、金利は少し高いけれど初期費用は低く済んだ、という場合もあります。何かと現金が必要な住宅購入時、保険を金利にインクルードすることが可能な商品もあります。自己資金が足りないなどの場合には、役立つ選択肢かもしれません。

☆繰り上げ返済時・一括返済時の条件にも目を通そう!

住宅ローンを組んで返済が開始されると、数年はその条件のまま返済を続けることになるでしょう。返済を続けていく中で、臨時収入や貯蓄に余裕ができるなどの理由から、繰り上げ返済や一括返済を行う機会に遭遇する可能性があります。継続して返済し続ける場合には好条件でも、一括返済や繰り上げ返済には有利ではない住宅ローン商品もないとは言えません。繰り上げ返済などの可能性がある方は、その点にも目を向けるとよいでしょう。

住まい選びを検討し始めたら、同時に住宅ローンの諸条件をチェックし、購入する不動産と自身に適した住宅ローンを選び始めるのが良いでしょう。知識はあって損はしませんので、購入時に勧められるままにローンを組むのではなく、時間があるうちに専門家にアドバイスを得るほか、信頼できるウェブサイトなどで基礎知識を学んでおくことをおすすめします。

■調査地域:全国

■調査対象:【年齢】20 – 29 30 – 39 40 – 49 【結婚】既婚

■調査期間:2016年06月08日~2016年06月22日

■有効回答数:100サンプル

【自分で探した】

・金利がずっと固定される、団信の保険もあるフラット35を選びました。(30代/女性/パートアルバイト)

・金利を比較したうえで、親しみやすさから信用金庫を選択しました。営業の方も丁寧な説明でした。(40代/女性/無職)

・わたしが住宅ローンを選択した理由は金利を出来るだけ低く抑えたかったからです(20代/男性/会社員)

・年利や金利が一番安いものを本当に自分で探したかったからです。(20代/女性/専業主婦)

・主に主人が選んだのですが、会社のお給料が入る銀行だと少し考慮してくれるからです。(30代/女性/専業主婦)

・交渉次第で店頭金利よりお得に借りられる方法が絶対にあるはず、と思ったからです。近所の信用金庫に「給与振り込みや光熱費の引き落とし、児童手当の振込みなどを、全部こちらの通帳でまとめるので金利を下げてください」と交渉したら、他よりもはるかに低い金利にしてくれました。(40代/女性/会社員)

・金利が低いローンは、返済中に金利や返済額が上がる可能性があるので、返済中に金利がどう変わるか、金利タイプを見極めて選んだ。(40代/女性/専業主婦)

・複数紹介されたので、その中で利率や返済のローンなどを考えて選びました。(20代/女性/専業主婦)

・ネットや図書館などから本を借りて調べました。金利固定やフラット35など基本からです。自分たちのライフスタイル、頭金はいくらまで出せるか、定年までには返済したい等熟慮して、銀行と交渉しました。(40代/女性/専業主婦)

・自分金利や金利のタイプを比較して、有利なところで借りたかったから。(40代/女性/会社員)

・いろいろ比較検討した結果、一番オトクなところをえらびました。(30代/男性/自営業(個人事業主))

・いろいろ比較検討した結果、一番オトクなところをえらびました。(30代/男性/自営業(個人事業主))

・自分でネット銀行のローンを選んだ。もっとも金利が低く、楽に返せた。(40代/男性/会社員)

・メインバンクに問い合わせました。夫はいろいろと本を読みあさり勉強してくれたので心強かったです。メインバンクが一番割が良く丁寧な対応でした。(30代/女性/専業主婦)

・自分でみずほ銀行に行き住宅を購入するのでローンをお願いしたいと相談した。(30代/男性/会社員)

・今の家は二件目なので、前回不便だった点(繰り上げ返済に手数料がかかる、百万以上でないと受け付けない)をクリア出来る銀行、プラスネットで手軽に繰り上げ返済が出来る銀行にしました。(30代/女性/専業主婦)

・自分で選んだものがいいので自分で調べて選びました。信頼あるやつを(30代/男性/会社員)

・住宅ローンはどうやって選びましたか?については、自分を信じて自分で探したが答え。(40代/男性/会社員)

・金利が安く、銀行に貯金していれば金利が安くなるシステムをしり選びました。(40代/男性/会社員)

・夫が会社を経営しているので、不動産屋さんが紹介してくれたところではなく、夫の会社の取引先を使いました。(40代/女性/専業主婦)

・当時は安心感が欲しく、固定金利の低いところで名の知れている銀行にしました。(40代/女性/専業主婦)

・ネット系の銀行で、ライフスタイルに最も合った商品を探したから。(40代/男性/会社員)

・①金利の低さ、②補償の充実、③融資手数料や繰上返済手数料等の諸経費、④審査の難易度が選んだ理由です。(30代/男性/会社員)

・複数紹介してもらい、今流行りの「第三者」の意見を取り入れて総合的に判断しました。(30代/女性/専業主婦)

・勤め先と提携している銀行だったため、金利が若干優遇されるとのことだったので。(20代/女性/専業主婦)

・勤務会社を変更した為、借りれる条件を満たす銀行から選んで決定した。(40代/男性/会社員)

・車のローンや給料振込、定期積金などを農協でしていて利息も銀行と比べて安かった。(30代/女性/自営業(個人事業主))

・土地が区画整理地だったこともあり、すべての住宅ローンが利用できる状況ではなかったので、必然的に自分で探した。(30代/女性/自由業・フリーランス)

・家を買うと考え出すと、家に関する言葉が自然と飛び込んできます。雑誌や本など、表紙だけで本を買い、自分なりに知識を得て行動しました。(30代/男性/会社員)

・マンション契約時は無知だったのでディベロッパーが提携している銀行で借りましたが、借換えの時は自分で勉強して選びました。(40代/女性/自営業(個人事業主))

・あまり知識がなかったので、一番近くの銀行から借りました。高かったです(40代/女性/パートアルバイト)

・なるべく、低金利の貸付をしている銀行を探しました。そして、給料振込ができるようなところにも、検討しました。(40代/男性/公務員)

・お金がたくさんあるので、ローンを組む必要はまったくない。(40代/男性/会社員)

・金利を比較してから選ばないと損すると思ったので、知っている銀行をあたって比較して、いちばん手数料を安くしてくれるに決めました。(40代/女性/専業主婦)

・選んだというよりも、もともと夫婦のメインバンクとして使用していた銀行にそのまま依頼した。(20代/女性/契約派遣社員)

・ネット上での口コミなどを参考にし、金利などを見て自分で選んだ。(30代/女性/パートアルバイト)

・転勤が多い職種で活動していた点と、生活費との兼ね合いから営業拠点を多数持っている、長期ものを幅広く扱っている業者を探す必要がありました。(40代/男性/無職)

・色々と調べて、自分たちにあったものを選んだと思いますね・・・。(40代/女性/パートアルバイト)

【紹介されたものを選んだ】

・銀行はいつも自分が使っているところにしました。ローンの種類は、頭金や繰り上げ返済の予定などを聞いてもらい、相談した上で決めました。(30代/女性/専業主婦)

・友人が直近でお家を建てたので、その時にローンについていろいろと教えてもらった。その時に聞いた会社が良かったので、紹介してもらいました。(30代/男性/自営業(個人事業主))

・家を建てるにあたって元々お付き合いのあった方で、不動産屋さんの社長さんからも銀行の方からも10年固定がいいと言われたので、一応自分達でも調べたけど教えていただいた方がいいと思いそうしました。(40代/女性/パートアルバイト)

・家を買った建設会社が勧めてくれたので自然の流れでそれに従うような形でした。(40代/男性/無職)

・自分で選ぶより信用できる人の方がいいとおもったから安心できるし(30代/男性/パートアルバイト)

・紹介先が安心であり、有名企業でした。なおかつ金利が一番よかったからです。(30代/女性/専業主婦)

・リフォームをする際に業者からローンのアドバイザーを紹介されたのでお願いをした(30代/男性/会社員)

・信頼できるハウスメーカーの担当者にすすめられたので、そのままそこにした。(20代/女性/専業主婦)

・親がずっと付き合いのあったメインバンクで、収入がその銀行に定期的に入っており、銀行側の信頼があったため。(40代/男性/医師)

・不動産のいいなりで、別の選択肢はありませんでした。保険もセットだったようです。(40代/女性/専業主婦)

・紹介されたものが納得のいく金利で、他と比較しても1番安かったので、そのまま契約しました。(30代/女性/専業主婦)

・マンション購入時仲介してくれた不動産やさんから、いくつか銀行を紹介されました。安心できる大手を選びました。(40代/女性/専業主婦)

・リフォーム業者からローンアドバイザーを紹介されたのでお願いをした(30代/女性/会社員)

・35年利息が変わらないフラット35をハウスメーカーさんに勧められて選びました。(30代/女性/専業主婦)

・紹介されたものを選ばないと、ローンの審査が通りにくいと説明されました。実際に指定された通りにすると、審査がスムーズに終わりました。建築業者によって違うとは思います。(40代/男性/会社役員)

・旦那の友達が不動産関係の仕事をしていて詳しいから、全て旦那の知り合いの紹介で選んだ。(20代/女性/パートアルバイト)

・他に調べる時間が無かったし、もともと取引のある銀行のローンだったので、間違いは無いだろうという判断で紹介されたものを選びました。(30代/女性/自由業・フリーランス)

・知識がないので、紹介してもらった数社から好きなものを選びました。(30代/男性/会社員)

・義父さんメインなので義父が選びました。息子夫婦である私たちにも関係してくるかもしれないので説明だけは受けました。(20代/女性/専業主婦)

・そこで紹介されたものの説明を聞いたら納得できる内容だったので決めました。(40代/男性/会社員)

・とりあえず、他行と差がなかったので、紹介されたところを選びました。(40代/女性/専業主婦)

・何件かおすすめの住宅ローンを紹介されパンフレットなどを見て金利の優遇がある会社を選びました。さらにクレジットカードを同時に作ると、ショッピング時のボーナスポイントが倍でついたりする等の特典がある点で決定しました。(30代/女性/会社員)

・購入したマンションの会社の提携先です。紹介されたので、そこにしました。(30代/女性/パートアルバイト)

・インターネットで保険屋さんを調べて来てもらいました。その時に詳しく説明を受けました。(20代/女性/専業主婦)

・主人の知り合いが大手銀行に勤めていて、お願いされたので、他と比べることも出来ないまま、決めてしまいました。正直借り換えしたいですが、出来ません。(40代/女性/専業主婦)

・友人に詳しい人がいたので、色々教えてもらいました。おすすめしてもらった中から良いと思ったものをえらびました。(20代/女性/専業主婦)

・事前に数社実際に話を伺いに訪ねたりのリサーチはしたうえで、家を建ててくれた建設会社の方が進めてくれた銀行に決めました。リサーチしたうちの一社で、特に不利益もありまそんでした。(30代/女性/会社員)

・全く知識がなかったので、いくつか紹介があった中から自分で選びました。(20代/女性/専業主婦)

・住宅を買うときに一番金利の低い銀行を選びました。そして、年収と比較し、無理のない返済が出来るようにしました。(30代/女性/専業主婦)

・自分ではどうやって住宅ローンを組んで良いかわからなかったため、紹介されたもので選んだ。(30代/男性/パートアルバイト)

・住宅ローンは自分では分かりづらいので、紹介されたものを選ぶようにしました。(40代/女性/専業主婦)

・リフォームをする際に業者からローンのアドバイザーを紹介されたのでお願いをした(20代/女性/会社員)

・マンションを購入したので、その時に紹介された銀行でローンをくんだ(40代/女性/専業主婦)

・まずは住宅購入時にハウジング会社から紹介された住宅ローンのデータを注目しました。それをもとにした上で、次に家族や親戚など、私の立場や収入などの状況をよく知っている人に相談して、別の住宅ローンを紹介してもらい決めました。客観的な意見を大事にしようと思っていました。(40代/女性/専業主婦)

・口座を持っている銀行の相談窓口に相談をし、紹介されたものを選びました。(30代/男性/会社員)

・どこのローンを選ぶとどんなメリット・デメリットがあるか分からず、また比較検討する時間もなかったので、マンションを購入した際に不動産会社から照会された住宅ローンを選んだ。(40代/女性/その他専門職)

・不動産会社に色々当たってもらった結果、一行しか融資できるところがなかったのでそこに決めました。(40代/男性/会社員)

・家を買う時に紹介されて、他を考えるという事は頭に浮かびませんでした。ただし購入したのは16年前なので、その後は金利が安くなったので借り換えを行いました。その際は金利が安いのに加えて、ローンを借りる事で、振り込みやATM使用の際の手数料が無料になるという点が魅力で決定しました。(40代/女性/パートアルバイト)

・紹介されたものを選んだと思います。自分で調べるより、専門家の意見を聞いた方がいいと思います。(40代/男性/会社員)

・いろんな人にアドバイスをもらいながら、最後は業者からの紹介されたので決めた(30代/男性/会社員)

・変に自分で選ばない方がよいと思ったから。詳しい人に聞くのが一番。(20代/女性/専業主婦)

・実際に住宅を建てたことがある友人や知人などの言葉は説得力がありました。(40代/女性/自由業・フリーランス)

・自営業を始めたばかりで、選択肢が少なかった。不動産屋さんの担当さんにお任せした。(40代/女性/パートアルバイト)

・会社で提携していたもので、他行に比べて金利の優遇が1番良かったから。(40代/女性/会社員)

・数字が苦手であまり詳しくなかったことと、住宅会社から勧められたものであればプロが選んだものなので、悪くは無いはずだと信用したからです。(40代/女性/会社員)

・住宅ローンは私の両親から紹介をされた金融機関から借りました。(40代/女性/パートアルバイト)

・あまり知識がなかったので、住宅メーカーの担当者に紹介されたものにしました。(40代/女性/専業主婦)

・不動産の仲介業者の方に選んでいただきました。金利も低かったので、決めました。(40代/男性/会社員)

・ネットや知人の話から自分で探そうともしましたが、住宅を購入にあたって提出書類や契約手順が面倒で、結局不動産会社のオススメするものが金利もよく手続きもある程度仲介に入ってくれて楽だったのでそこに決めました。(30代/女性/契約派遣社員)

・大手信託銀行で、信頼性もあり、金利も低かった。不動産と同じ系列だったため、手続き等も不動産の方に手伝ってもらえた。(40代/女性/専業主婦)

・どこが一番良いのか不動産屋に聞いて選びました。それ以降見直しは行っていません。(40代/男性/会社員)

・どこがいいのかよくわからなかったのでオススメされたものをそのまま選びました(20代/女性/専業主婦)

・私と結婚する前から、すでに夫が一人で住宅ローンを選んでいました。なので、これが一番金利が良かったんだよという説明を聞いただけです。(40代/女性/専業主婦)

・分譲マンションを購入する際、提携の銀行のローンを組むと金利を軽減できたのでそれにした。(30代/女性/専業主婦)

・其の時の、年収で住宅ローンができる銀行を不動産屋が探してくれました。(40代/男性/自営業(個人事業主))

・とくに理由はなく、お付き合いしている銀行さんから紹介されたものを選びました。(40代/女性/専業主婦)

・不動産仲介会社から紹介されたものから選択した。金融機関に事前に話が通っていると手続きがスムーズ。元金均等返済タイプのローンを組む予定でいて、紹介された金融機関でそのタイプのローンの取り扱いがあったため、そのまま決定した。(30代/女性/士業(弁護士・会計士など))

・自分はそういう事に不慣れなので、知り合いの詳しい人から紹介してもらうのが一番良いと思いました。(30代/男性/自由業・フリーランス)

・はじめは金利の安いところで探しておりましたが、審査が厳しく時間がかかってしまった為、不動産からご紹介いただいたローンで組みました。(20代/女性/専業主婦)

・もともと知識が少なかったうえ夫に金融事故があったため、選択肢がなかった(30代/女性/専業主婦)

・かなり破格の値段にしてもらったので、スピード重視ですと押されたので。(30代/女性/専業主婦)

・信頼できる大学からの友人が大手銀行に勤めているので、どれが一番良いか選んでもらった。友人の勤め先の商品ではなかったが、感謝している。(20代/女性/専業主婦)

関連記事

2018年8月17日 【専門家執筆】高齢社会に向けて、40年ぶりに改正!相続分野の民法改正案とは 民法で定められている、相続関連の規定が約40年ぶりに見直されることになりそうです。高齢化社会を視野に入れた「配偶者居住 […]

2018年8月17日 【専門家執筆】高齢社会に向けて、40年ぶりに改正!相続分野の民法改正案とは 民法で定められている、相続関連の規定が約40年ぶりに見直されることになりそうです。高齢化社会を視野に入れた「配偶者居住 […] 2017年10月24日 【専門家執筆】40代から始める資産運用方法とは 前回、老後資金づくりをするなら、確定拠出年金を利用して資金を積み立てていくことがお勧めだと述べましたが、今回は、60歳 […]

2017年10月24日 【専門家執筆】40代から始める資産運用方法とは 前回、老後資金づくりをするなら、確定拠出年金を利用して資金を積み立てていくことがお勧めだと述べましたが、今回は、60歳 […] 2019年5月1日 【専門家執筆】住宅ローンの種類と自分に合ったローンの選び方 家を購入するときに利用する住宅ローン、お住まいの地域でも利用できる住宅ローン商品は数多くあります。民間の住宅ローン商品 […]

2019年5月1日 【専門家執筆】住宅ローンの種類と自分に合ったローンの選び方 家を購入するときに利用する住宅ローン、お住まいの地域でも利用できる住宅ローン商品は数多くあります。民間の住宅ローン商品 […] 2019年3月5日 【専門家執筆】修繕積立金の相場と注意すべき点 最近、マンション購入後に、修繕積立金が不足し、大規模修繕ができないといった話も耳にするようになってきました。

マンシ […]

2019年3月5日 【専門家執筆】修繕積立金の相場と注意すべき点 最近、マンション購入後に、修繕積立金が不足し、大規模修繕ができないといった話も耳にするようになってきました。

マンシ […]