2014年5月23日 更新

働いて給与を得る現役時代と違って、シニアライフは公的年金による定期的な収入をベースに、それまでの預貯金や退職金を組み合わせて生活費に充てることになります。

公的年金とは、法律で加入が定められている年金のことで「国民年金」「厚生年金」「共済年金」の3種類があり、人によって加入する年金の種類が異なります。

※公的年金には老後のための「老齢年金」、遺族の生活を保障する「遺族年金」、障害を負った場合に支給される「障害年金」がありますが、ここでは65歳になると支給される「老齢年金」と「遺族年金」について紹介します。

20歳になったら加入する年金制度です。職業を選ばず、国民なら強制的に加入することになるため、別名「基礎年金」とも呼ばれます。加入期間は原則60歳まで(最長40年)、1ヵ月あたりの保険料は2013年度で15,040円です。

民間のサラリーマンが加入する年金制度で、加入期間は就職した時から退職時(最長70歳)までです。保険料は収入により異なります。

公務員などが加入する年金制度で、加入期間は就職した時から退職時(最長70歳)までです。保険料は収入により異なります。

共済年金は民間のサラリーマンが加入する厚生年金とほぼ同じ内容ですが、職域部分という加算があります。ただし2015年10月より共済年金は厚生年金に統一され、職域部分は廃止となります。

20歳以上60歳未満なら誰でも強制加入となる国民年金の場合、収入や年齢にかかわらず保険料は同じですが、厚生年金や共済年金の有無、保険料の支払期間などによって、年金の受給額に個人差があります。自分は年金を受け取る資格があるか、保険料をどれくらいの期間支払っているかなどは、毎年1回、誕生月に送付される「ねんきん定期便」をチェックしましょう。ねんきん定期便では、最新の年金記録をはじめ、記録に漏れや誤りがないか確認することもできます。

上記の公的年間の加入期間が25年以上あれば、65歳になると年金を受給することができます。年金の受給額は、国民年金だけですと2013年10月の時点で年77万8,500円(満額の場合)です。民間のサラリーマンや公務員の場合は、国民年金に加えて厚生年金や共済年金も老後の収入となります。

年金は、65歳になると自動的に貰える訳ではありません。年金を受け取る資格を有する3ヵ月前に日本年金機構より「年金請求書」が送付されますので、必要事項を記入の上、年金手帳・戸籍謄本・住民票・雇用保険被保険者証などの添付書類を添えてお住まいの市区町村の国民年金事務所窓口や年金事務所で請求を行います。

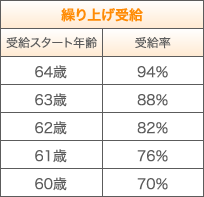

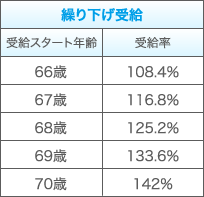

年金の受給スタートは原則として65歳ですが、早く受け取りたい場合や、逆に遅らせても大丈夫という場合は次のような方法もあります(1941年4月2日以降生まれの人の場合)。

60歳から1ヵ月単位で年金を繰り上げて受給する方法です。60歳で定年を迎えたとして、65歳の本来の年金受給スタートまでの空白期間の生活費が必要な場合などに「繰り上げ受給」を選択しますが、受給を1ヵ月繰り上げるごとに0.5%の減額となり、減額率は一生変わりません。

65歳より1年以上1ヵ月単位で(最短66歳から)年金を繰り下げて受給する方法です。1ヵ月繰り上げるごとに0.7%増額となり、増額率は一生変わりません。60歳台の生活資金に比較的余裕があり、健康で長生きする自信のある人は、繰り下げ受給を検討してみても良いかもしれません。

夫が亡くなった後に、妻や子どもが受け取れる遺族年金は、夫が加入していた年金が国民年金のみか、それとも厚生年金や共済年金にも入っていたかどうかで変わってきます。

まず、国民年金のみの場合。国民年金の遺族年金は別名「子育て年金」とも呼ばれ、子どもが18歳まで年額にして101万2,800円(子が1人の妻の場合)の遺族基礎年金を受給することができます。子どもが18歳以上か、妻のみの場合は遺族基礎年金の受給はありません。

これに対して厚生年金や共済年金では、夫が定年を迎えてから先に亡くなった場合、子どもが18歳になるまで受け取れる遺族基礎年金のほかに、妻が生涯受け取れる遺族厚生年金・遺族共済年金があります。これらの金額は収入などにより大きく異なりますので、詳しくは加入している年金に問い合わせてみましょう。

コラムを探す

新着コラム

最終更新日 2026年6月4日

- マイホームを購入した後に支払う税金には、「固定資産税」や「都市計画税」があります。これらはマイホームを所有する限り、毎年発生する税金なので、忘れずに資金計画に組み込んでおきましょう。

- 住宅ローン金利が上昇しつつある今、返済中の金利がずっと変わらない全期間固定金利の住宅ローン【フラット35】の注目度が高まっています。この【フラット35】には、フラット20・フラット35・フラット50という3種類の商品メニューがあり、返済期間や金利などが異なります。それぞれの商品の特徴を比較して、自分に合った住宅ローンを選択しましょう。

- 「一生で最も高い買い物」とも言われるマイホーム。その大切な資金を借りるために、多くの人が利用しているのが「住宅ローン」です。ローン選びや手続きに必須の用語、資金プランの立て方など、住宅ローンの基本を押さえましょう。

- これから家を購入予定で、住宅ローンをペアローンにしようかと考えている夫婦も多いのでは。ペアローンは借入額を多くできる一方で、借り過ぎによって返済負担が重くなるといった注意点も存在します。ペアローンの特徴やメリット・デメリットを知り、納得のいく借入れ方法を選びましょう。

- 住まいを購入すると「手続き」「入居準備」といったさまざまなイベントが発生します。維持管理にかかわる「コスト」も忘れてはなりません。その時になってから慌てることがないよう、住宅購入後に発生するイベントやお金について確認しましょう。

- 作業効率がよく使いやすいキッチン、調理をしながら家族との会話が弾むキッチンなど、理想のキッチンをつくるために知っておきたい基本の知識をまとめました。