2013年6月6日 更新

![]()

東北地方太平洋沖地震(東日本大震災)の発生後、ますます注目が高まる地震保険。TVや雑誌などで、よく「地震による火災は、火災保険では補償されない」と言われていますが、火災保険と地震保険はどのような違いがあるのでしょうか。両者のポイントをまとめてみました。

火災やその他の災害などで、建物や家財に損害が出た時にお金で補償してくれる損害保険として知られる「火災保険」や「地震保険」。

東北地方太平洋沖地震(東日本大震災)の発生後、地震保険の新規加入者は発生前と比べて大幅に増えていると言われますが、そもそも地震保険とはどのような損害を補償してくれるのかご存じですか?まずは火災保険と地震保険の補償の範囲について見ていきましょう。

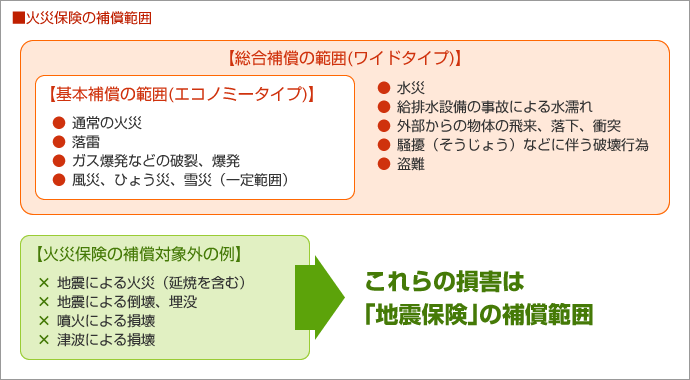

火災保険は住宅用のものと事業用のものに分けられますが、ここでは住宅用火災保険に絞って説明します。 住宅用の火災保険の補償範囲は、大きく分けて2つあります。1つは、火災、落雷などベーシックな補償範囲に限定した「エコノミータイプ」。もう1つは、水災、給排水設備の事故による水濡れなど、より広い範囲を総合的にカバーする「ワイドタイプ」です。保険会社によって呼び方は異なりますが、補償範囲により2タイプの保険があることを覚えておきましょう。

住宅用の火災保険の補償範囲は、大きく分けて2つあります。1つは、火災、落雷などベーシックな補償範囲に限定した「エコノミータイプ」。もう1つは、水災、給排水設備の事故による水濡れなど、より広い範囲を総合的にカバーする「ワイドタイプ」です。保険会社によって呼び方は異なりますが、補償範囲により2タイプの保険があることを覚えておきましょう。

火災保険の保険対象は建物と家財があり、どちらか一方でも両方でも入ることができます。ちなみに住宅ローンを利用する場合には火災保険の加入が求められますが、最低でも、基本範囲のみのエコノミータイプで、建物を保険対象とすることが必須です。

さて、ここから「地震保険」のお話になります。

上記の火災保険では、地震、噴火、津波によって家が損害を受けた場合に、お金が補償されることはありません。例え「地震による火災で家が焼失した」という場合であっても、火災保険の対象外となる訳です。地震、噴火、津波による損害を補償するのは地震保険です。実は、地震大国と言われる日本でも、地震保険の加入率は3割程度にとどまっています(2012年現在)。けれども東北地方太平洋沖地震(東日本大震災)で被害を受けた方が、地震保険に加入していなかったために家を失っても住宅ローンが残ってしまう問題も発生しており、地震からの生活再建のためには地震保険が重要な役割を担うことは疑いようがありません。

地震保険を加入する際に、気を付けたい点があります。

まず、地震保険は単独で加入するものではなく、必ず火災保険とセットで加入しなければならないこと。とは言っても必ず同時加入をする必要はなく、既に火災保険だけに入っている場合は、解約することなく地震保険を追加できます。ただし地震が起きた後に追加加入することはできないので注意してください。

次に契約金額について説明しましょう。地震保険も、火災保険と同様に建物と家財に保険をかけることができますが、契約金額は火災保険の契約金額の30~50%で、建物が5000万円、家財は1000万円が契約の限度額になっています。分かりやすく例を挙げると、建物の場合、2000万円で評価される家の火災保険を100%の2000万円で契約したとして、地震保険は1000万円まで契約することができるのです。さらに「安全の認定基準とは?」のページで紹介した「住宅性能表示制度」を利用して、一定以上の耐震性があると認められた住宅には割引制度があることも見逃せません。

地震保険の加入条件

契約可能な金額

| 対象 | 契約金額 | 最高限度 |

| 建物 | 火災保険の契約金額の30~50% | 5,000万円まで |

|---|---|---|

| 家財 | 1,000万円まで |

保険料の割引

| 住宅性能表示制度の評価 | 最高限度 |

| 耐震等級1 | 10% |

|---|---|

| 耐震等級2 | 20% |

| 耐震等級3 | 30% |

地震保険は「地震保険に関する法律」にもとづいて、政府と保険会社が共同で運営している保険です。もしも大規模な震災が起きて、8710億円以上の保険金支払いが発生すると、5兆5000億円までは政府が支払いの95%を保証します。これは保険金の支払いによって保険会社の経営が破たんし、加入者に補償が行きわたらないような事態を防ぐためです。

今後、地震保険の支払総額が政府予算を超えると保険金が減額される可能性もありますが、今のところ上限5兆5000億円には達しておらず、資金不足の恐れは少ないと考えられます。

災害はいつ起こるか分からないとは言え、火災保険、地震保険は、万一の災害時に大きな安心となります。

特に地震保険は、火災保険のように住宅ローンの利用条件には含まれていないため、自分で気付かない限り加入のタイミングを見逃してしまいがち。けれども、お金の安心も災害対策の一つと考えて、地震保険の加入を検討してみてはいかがでしょうか。

コラムを探す

新着コラム

最終更新日 2026年5月19日

- 住宅ローン金利が上昇しつつある今、返済中の金利がずっと変わらない全期間固定金利の住宅ローン【フラット35】の注目度が高まっています。この【フラット35】には、フラット20・フラット35・フラット50という3種類の商品メニューがあり、返済期間や金利などが異なります。それぞれの商品の特徴を比較して、自分に合った住宅ローンを選択しましょう。

- 「一生で最も高い買い物」とも言われるマイホーム。その大切な資金を借りるために、多くの人が利用しているのが「住宅ローン」です。ローン選びや手続きに必須の用語、資金プランの立て方など、住宅ローンの基本を押さえましょう。

- これから家を購入予定で、住宅ローンをペアローンにしようかと考えている夫婦も多いのでは。ペアローンは借入額を多くできる一方で、借り過ぎによって返済負担が重くなるといった注意点も存在します。ペアローンの特徴やメリット・デメリットを知り、納得のいく借入れ方法を選びましょう。

- 住まいを購入すると「手続き」「入居準備」といったさまざまなイベントが発生します。維持管理にかかわる「コスト」も忘れてはなりません。その時になってから慌てることがないよう、住宅購入後に発生するイベントやお金について確認しましょう。

- 作業効率がよく使いやすいキッチン、調理をしながら家族との会話が弾むキッチンなど、理想のキッチンをつくるために知っておきたい基本の知識をまとめました。

- 土地の購入や売却、投資などを考えたときに、気になるのが地価(土地の価格)です。街の地価が変動する要因や、価格の相場を知る手がかりを学んで、安心の取引を行いましょう。