住宅ローン金利は固定派?変動派?どっちがお得で安心?

一生の買い物である家を買う時に迷うのもは沢山ありますよね。どんな家にしようか、どこに建てようか、どんな家具を揃えようかなど想像するだけで楽しくなり夢が広がります。しかし、住宅ローンという現実が待っています。どこの銀行に借りようか、金利はどう違うのか固定なのか変動なのか分からない事も多いのではないでしょうか。そこで住宅ローンを借りるならどのようなものが良いのか率直な意見を伺ってみました。

【質問】

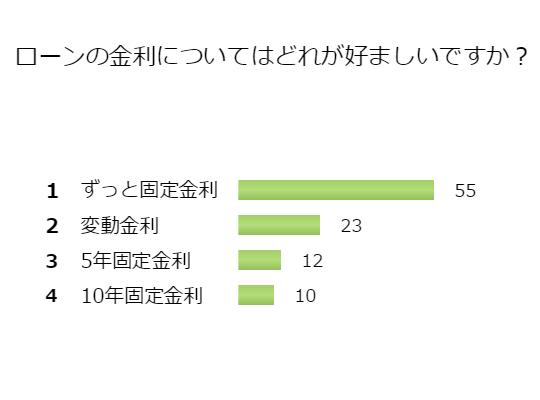

ローンの金利についてはどれが好ましいですか?

【回答数】

ずっと固定金利:55

変動金利:23

5年固定金利:12

10年固定金利:10

将来の不安を反映?金利の上昇を見越した現実的な意見が多数

皆さんの意見ではずっと固定金利が過半数を占めました。若い方の意見はほぼ一致している結果になりましたね。

・変動金利よりも金利が高いとしても、ずっと金利が変わらないという安心の方が私にとっては大事だから。(30代/女性/専業主婦)

・ずっと固定金利だと、将来の返済の計画が建てやすく、安心して借りることができるので。(20代/女性/学生)

・変動は不安症な自分には合わないので、毎回決まった額を支払いたい。(30代/女性/無職)

・超低金利時代。これ以上、金利が下がることは考えられないし、物価は上がる一方。(40代/男性/自由業・フリーランス)

アンケートの結果、若い方の方の意見は将来の金利の上昇の不安を反映したものとなりました。今後、金利が下がることはなく上がるだけで、景気が良くなったとしても、毎月同じ金利で同じ金額を払い続ける「変わらない」という安心感・安定感を求めているようです。家計を管理しやすい固定金利の特徴を反映してますね。

現在の超低金利を上手に利用。将来は借り換えも意識

2番目に多かった意見は変動金利が人気でした。金利の低さが魅力のようですね。

・固定の方が変わらないので安心だけど、変動の安さのが魅力的です。(50代/女性/会社員)

・不況が良くなる傾向もなく、金利が今のところ低いままなので変動金利がいいと思います。固定金利は支払が高いイメージが強いので敬遠してしまいます。(40代/女性/専業主婦)

・変動金利が最もお得だと思います。金利が上がりそうだったら固定金利に借り換えたらいいと思います。(30代/男性/パートアルバイト)

・一番安い金利だし、変動と言いつつも、金利がほとんど動かないから(30代/女性/専業主婦)

現在の経済状況を把握し、変動金利の利点である低金利を上手に利用したい方が多数いらっしゃいました。少しでも出費を抑えたい、将来の安定よりも今現在の生活が一番大事と思っている方が多いように感じ、賃金が上がりにくい現在の社会状況を考えての結果のようにうかがえます。

状況に素早く対応するため短期で借りて借り換えも視野に

3番目に選ばれたものは5年固定金利でした。しかし、少数派となっています。

・我が家が家を購入するときにずっと固定金利でローンを組んでしまい、今の金利の低さにかなり後悔しているから。先の事は分からないので、完全な変動にしてしまうのも不安がある。5年くらいで見直しがちょうどよいかと考えている。(40代/女性/専業主婦)

・とりあえず5年固定金利で、その後は情勢に応じて対応したいです。(40代/女性/専業主婦)

・現在5年固定金利でローンを組んでいる。今は変動の方が安いと聞いたが安心できない。(30代/女性/専業主婦)

・先行が不安定なので最初から長期を選ぶのにはまだ不安があるので(20代/男性/学生)

低金利の時に固定金利を借りると変動金利よりも高いため、今後の経済状況によっては借り換えも考えているようです。長く固定金利で借りるよりも一旦考える時期を作ることにより、より賢い利用ができるのではないかと考えている方が多くみられます。臨機応変に対応できる5年固定金利はその都度家計を見直したい方に人気のようですね。

10年経つと世の中も変わっている?

調査の結果10年固定金利は4番人気となりました。5年固定金利と僅差でしたが10年固定金利と合わせると全体の2割超となりました。

・10年後には生活が変わっているだろう・・・と、なんとなく思うので、10年後とに見直そうと思います。(30代/女性/専業主婦)

・最初ずっと固定金利がいいと思っていたら銀行の人に10年固定をすすめられましたプロが教えるからそうなのかな(40代/女性/専業主婦)

・ずっと固定金利だと、金利が高くなった時にショックだし、変動もリスクが大きいし、10年ごとに見直しならいいんじゃないかなと(30代/女性/会社員)

・10年くらいの間地道に返済して、そのあとはどうなるのかなあ・・・。(40代/女性/会社員)

こちらも5年固定金利と同じで将来の見直しを視野に入れる方が多くその時に自分にあったものを選びたいと思っているようです。しかし、5年固定金利を選んだ方との違いは、10年後は何か変わっているだろうと言った漠然とした物になっていることです。10年後の自分は想像しにくく、何となくその時になったら考えようといった方も多いのかもしれませんね。

固定派変動派どちらにしても将来を見据えている

住宅ローンを抱えている間、金利や返済方法の問題はつきまといます。その為、事前に自分に合ったローンを把握する必要がありますが、今後の経済状況は誰にも予測できませんよね。そのことが原因で固定金利なのか変動金利なのかで迷ってしまいます。それが今回のアンケート結果全てに共通する「不安」として出てきていました。不安を取り除くことは容易ではありませんが、アンケートの中に多くあった何かあったら変更すると言った意見が一番の不安解消のように思えます。その時には専門家である銀行の担当者と相談し無理のない方法を見つけ、自分に合った生活スタイルを送ることが大切かもしれませんね。

■調査地域:全国

■調査対象:年齢不問・男女

■調査期間:2015年09月29日~2015年10月13日

■有効回答数:100サンプル

【ずっと固定金利】

・これは今限定という条件だがこれだけ利率が低く、しかも当分上がる見込みはないというなら借りる側としては固定金利が有利だと思う。(50代/女性/専業主婦)

・ローンの固定金利は、ずっと固定金利の方が返済計画もたてやすいので、固定金利ですね。(30代/男性/会社員)

・固定金利の方が、気持ち的にも楽ですし、返済のめども立てやすくて良いと思います。(40代/男性/専業主夫)

・将来の日本経済の行く末は、不安定だと思うので固定金利が理想だと思います。(30代/男性/会社員)

・返済計画に沿った家計のやりくりがしやすいので、ずっと固定金利がいいです。(30代/男性/会社員)

・今の会社で給料が上がっていく見込みがあまりないから不安なので…。(30代/女性/専業主婦)

・変動金利よりも金利が高いとしても、ずっと金利が変わらないという安心の方が私にとっては大事だから。(30代/女性/専業主婦)

・金利が低い状況が続いているので固定金利でいった方が良いと思うが正直わからない。(50代/女性/専業主婦)

・計算が面倒だから固定がいい。変動だと急に収入が減った時など対応できないから。(30代/女性/契約派遣社員)

・変動だとどうなるかわからないので変わらないことがいいと思います。(30代/女性/パートアルバイト)

・ずっと固定金利だと、将来の返済の計画が建てやすく、安心して借りることができるので。(20代/女性/学生)

・この先の景気に収入が左右されてしまうので、ずっと固定金利の方が安心できるから。(30代/女性/専業主婦)

・金融情勢によって金利上昇するリスクについて考えなくていいので、安心して計画できます。(40代/女性/専業主婦)

・変動金利ですと世の中の情勢に合わせて金利が変わるので、やはりずっと固定金利が良いと思います。(50代/男性/自由業・フリーランス)

・一気に金利が上がってしまうと返済に困ることになるので、万一金利が下がった時に損をするとしても、固定金利が良い。(20代/女性/パートアルバイト)

・低金利の時にローンを組んだら そのままずっとその金利が固定されている方が良いから(40代/女性/パートアルバイト)

・変動すると金利が高いとき大変なので、なるべく固定が良いと思います。(20代/女性/専業主婦)

・この先景気や自分達のライフスタイルがどう変わるかわからないので金利が変わらない方が安心できるから。(30代/女性/専業主婦)

・金利によってかなり返済額がかわるので最初から固定金利だととても安心だとおもいます。(40代/女性/パートアルバイト)

・ずっと固定金利だと月々の支払額の予定を組みやすく、安心して返済できるからです。(40代/男性/自営業(個人事業主))

・固定金利であれば不安に感じることが少ないので、良さそうだと思いました。(20代/女性/契約派遣社員)

・ずっと固定なら大体このくらいが返済額だというのがわかりやすく、その後に使いたいお金の計画がたてやすい。損をするのかもしれないが、最近の景気がよめないので、変動だとローン返済に関してストレスがたまりそう。(40代/女性/専業主婦)

・自分は心配性なので、変動金利だといちいち金利を気にしてしまうことが嫌です。その点ずっと固定なら、少し金利は高いですが安心できて良いです。(30代/男性/会社員)

・リスクというものがなくなるというメリットがあります。お得かどうかし結果次第なので何とも言えませんが(40代/男性/自営業(個人事業主))

・将来の金利がどうなるか全く予想がつかないので、ずっと固定金利が安心かもしれないからです。(30代/女性/専業主婦)

・今後、金利は上がる事はあっても下がる事は無いと思う。安い金利で借りられるのなら固定金利が良い。(50代/男性/自営業(個人事業主))

・固定金利の方が計算しやすいと思うのですが。全体のトータルを見て考えたいです。(40代/女性/自由業・フリーランス)

・年数を切った金利はその後の支払い額が数割上昇する傾向があり、変動金利は低金利時代に馴染まないと考えているため。(40代/男性/会社員)

・変動するのは不安だから。万が一上がってしまったら払えるか不安を感じる。(30代/女性/その他専門職)

・安定している方が何となく安心してしまう気分なので、やはりずっと固定金利がいいです。(20代/女性/学生)

・急に額が変わられると、日常生活にも支障が出てしまうと思うので。(30代/女性/パートアルバイト)

・金利は固定していたほうが、計算し易いのではないかと思います。(50代/男性/会社員)

・ローンの金利についてはずっと固定金利のflat35ですね。上がるから(30代/男性/会社員)

・固定してもらっていたほうが計算がしやすくなっているので便利だと思います(30代/女性/会社員)

・損になる場合もあるかもしれないけど、金額が変わらない方が計画的に返済できると思う。(30代/女性/専業主婦)

・超低金利時代。これ以上、金利が下がることは考えられないし、物価は上がる一方。(40代/男性/自由業・フリーランス)

・あがってしまったときもショックですが、さがったときもイタイな。(40代/女性/会社員)

・ローンの金利について好ましいのは、ずっと固定金利が理想です。(30代/男性/パートアルバイト)

・固定にしてしまったほうが、余計なことを気にすることなく返済に集中できるでしょ。(20代/男性/自由業・フリーランス)

・ずっと固定の方が、安心して返していけそうなので、固定金利の方がいい。(20代/女性/学生)

・ずっと同じ金利の方が支払い続けるには理解しやすいような気がしています。(30代/女性/パートアルバイト)

・毎月の返済金額が分かりやすいので、計画も立てやすいし管理もしやすい(40代/男性/会社員)

・今からは金利が上がることしかなさそうだから。今は低い金利だと思っているから。(40代/女性/専業主婦)

・金利は変動するのが困るのでずっと固定金利の方が安心なので良いです。(30代/女性/無職)

・ローンが完済できるまでの青写真ができるから、分かりやすくていい。(50代/女性/自由業・フリーランス)

・返済の金額が一定で変動しないので返す目安が計算しやすいからです。(50代/男性/自由業・フリーランス)

・ ローンの長さによっても違いますが、はやりずっと固定金利のほうが安心かと思います。(30代/男性/会社員)

・固定されていたほうが、確実に長期的な計画を立てやすくなるので(20代/男性/無職)

・現在は景気も低迷していて、これから好転するしかない状況と判断しています。つまり現在の金利が底とよんでいるのでずっと固定金利がいいと思います。(50代/男性/無職)

・低金利の固定だと安心して過ごせる。できればローンなんて組みたくない。(30代/女性/その他専門職)

・金利がかなり下がっているので今ローンを組むのであればずっと固定金利が良いと思う。(50代/女性/無職)

・金利は固定がいいですね。金利が上がることでいろいろ問題になっているのが、経済のニュースで見ました。(30代/女性/無職)

・景気動向に左右されることがないからです。返済計画も立てやすいと思います。(40代/女性/自営業(個人事業主))

・これ以上金利が低くなることはもうないのではないかと思うから。(40代/男性/会社員)

・変動は不安症な自分には合わないので、毎回決まった額を支払いたい。(30代/女性/無職)

【変動金利】

・固定にしてしまうと貨幣価値が暴落したときにシワ寄せがきてしまうので、リスクがあっても変動のほうがよいから。(10代/男性/学生)

・ホントは固定変動がよいのですが。5年ごと見直せる形がよいですが、選択肢がないので変動。変動も一気に高くなることはないし、安くなるかもしれないので。(30代/女性/パートアルバイト)

・今は金利が安いのでとりあえずは変動金利にしておきたいと思うからです。(30代/女性/専業主婦)

・ローンの金利は、変動型がいいと思います。ですのでこちらの回答を選択しました。(30代/女性/専業主婦)

・何のローンかによって好まれる商品が変ると思いますが、住宅ローンなら低金利の時は変動で、それ以外のローンでも一番安くなる変動が好まれると思います。(40代/女性/パートアルバイト)

・無金利がベスト。できるだけ低いほうが良いので今なら変動一択です。(40代/男性/会社員)

・一番いいのは無金利だけどなぁ ないわな 年数指定の金利だとそれが終わると下がるか上がるかわからないからその時の相場に合わせて変動がいいと思う(40代/男性/自由業・フリーランス)

・変動金利が最もお得だと思います。金利が上がりそうだったら固定金利に借り換えたらいいと思います。(30代/男性/パートアルバイト)

・一番安い金利だし、変動と言いつつも、金利がほとんど動かないから(30代/女性/専業主婦)

・ずっと低金利が長く続くと思うので変動金利でいいと思います。金利が上がる前に前倒しで完済したいです。(40代/男性/無職)

・今なら金利が安いので変動金利で多少変わっても損することはないと思うから。(40代/女性/専業主婦)

・これだけ不景気だと自分の仕事が順調に行くとは限らないので、変動金利が良いと思います。(30代/男性/契約派遣社員)

・利率が安い時に借りる時はずっと固定金利が良いが、今は把握できないので変動がよい。(40代/女性/専業主婦)

・固定金利を組んでいるが、金利が高く、無駄な気がしている。変動にすればよかった。(30代/男性/会社員)

・この先も景気が良くなる見通しがないようなので、変動金利の方が安く済むのではないかと思います。(40代/女性/会社員)

・金利が将来的に高騰しない限りは変動金利の方が安くなる場合が多いから(20代/男性/会社員)

・不況が良くなる傾向もなく、金利が今のところ低いままなので変動金利がいいと思います。固定金利は支払が高いイメージが強いので敬遠してしまいます。(40代/女性/専業主婦)

・固定の方が変わらないので安心だけど、変動の安さのが魅力的です。(50代/女性/会社員)

・変動金利のほうが公平性が高くて納得できるので変動性が良いです(30代/男性/自営業(個人事業主))

・今はそんなに大きく変動しないと思うので、変動金利の方が支払いが少なくてすみそうだから(20代/女性/会社員)

・ゲーム感覚を体感できるから。社会・経済の勉強になりそうだから。(40代/男性/会社員)

・どうしても、数字的には変動の方が金利が良い。実際ここ数年、変動金利が上昇して、今の固定金利の水準まで到達したことはない。今は変動で、金利動向を見つつ固定期間を選択したい。(30代/女性/専業主婦)

・低金利が魅力的だから。不景気のこの時代、簡単に金利あがらないため。(30代/男性/公務員)

【5年固定金利】

・我が家が家を購入するときにずっと固定金利でローンを組んでしまい、今の金利の低さにかなり後悔しているから。先の事は分からないので、完全な変動にしてしまうのも不安がある。5年くらいで見直しがちょうどよいかと考えている。(40代/女性/専業主婦)

・ずっと固定もいいですが、固定は5年くらいが無難かなと考えています。(20代/女性/学生)

・金利は経済状況によって変動するので、低い状態だったら同じ金利でも構わないと思いますが、そうでない場合は見直しできればいいので、固定金利の中で一番短いものを選びました。(40代/女性/パートアルバイト)

・とりあえず5年固定金利で、その後は情勢に応じて対応したいです。(40代/女性/専業主婦)

・先行が不安定なので最初から長期を選ぶのにはまだ不安があるので(20代/男性/学生)

・ローンの金利に関して、私が好ましいと思うのは5年固定金利かなと思います。(40代/男性/無職)

・金利は変動していくものなので、固定が長すぎるものよりは短めの方がいいかと思うから。(40代/女性/専業主婦)

・経済状態や家族の状態、収入によって様子を見ながら返済できるから。(20代/女性/専業主婦)

・とりあえず5年くらいは当初の返済計画通りに落ち着いて返済したい。それ以降については状況の変化に対応したい。(50代/男性/無職)

・現在5年固定金利でローンを組んでいる。今は変動の方が安いと聞いたが安心できない。(30代/女性/専業主婦)

・固定金利のままで、もし金利が下がった場合にショックが大きいので、どこかで一旦変更したい。(50代/男性/専業主夫)

・10年の固定は長すぎるとおもうので、5年ごとの見直しができる方がいい。(30代/女性/会社員)

【10年固定金利】

・10年くらいの間地道に返済して、そのあとはどうなるのかなあ・・・。(40代/女性/会社員)

・ローンの金利については10年固定金利が好ましいと思っているのでそれを選びました。(30代/男性/会社員)

・安いときに組んであとで金利のことをあれこれ考えたくないけど、将来今よりよくなる可能性もあるから(30代/女性/パートアルバイト)

・これからオリンピックに向け金利は上昇基調にあると思いますので、ある程度の期間、固定しておくのがいいと思います。(40代/男性/会社員)

・10年後には生活が変わっているだろう・・・と、なんとなく思うので、10年後とに見直そうと思います。(30代/女性/専業主婦)

・とりあえず10年固定。あとはその時に考えてみることにした方が良い。(40代/女性/その他専門職)

・最初ずっと固定金利がいいと思っていたら銀行の人に10年固定をすすめられましたプロが教えるからそうなのかな~(40代/女性/専業主婦)

・10年間は固定金利にしてある程度の支払い計画を考えることが必要です。(30代/男性/会社員)

・ずっと固定金利だと、金利が高くなった時にショックだし、変動もリスクが大きいし、10年ごとに見直しならいいんじゃないかなと(30代/女性/会社員)

・ずっと固定金利がいいと思ってそうしていたが、やはり金利が高い。かといって5年だとあっという間。10年ぐらいが、金利と手間を考えて一番いいと思う。(30代/女性/パートアルバイト)

関連記事

2022年4月7日 不動産に関する補助金制度を解説!制度を理解し有効活用しよう 不動産に関する補助金や減税制度について解説します。

補助金は国や各自治体から金銭的な補助を受けられる制度ですが、 […]

2022年4月7日 不動産に関する補助金制度を解説!制度を理解し有効活用しよう 不動産に関する補助金や減税制度について解説します。

補助金は国や各自治体から金銭的な補助を受けられる制度ですが、 […] 2021年8月30日 注文住宅で外構工事にかかる費用はどれくらい必要? 注文住宅は理想に近い家を建てることができることから注目され、マイホームを建てるのであれば「注文住宅に」という家庭も増え […]

2021年8月30日 注文住宅で外構工事にかかる費用はどれくらい必要? 注文住宅は理想に近い家を建てることができることから注目され、マイホームを建てるのであれば「注文住宅に」という家庭も増え […] 2021年10月29日 【専門家監修】抵当権と根抵当権の違いとは?メリットとデメリットを解説 ローン利用時には金融機関が不動産の抵当権を設定しますが、それとは別にあるのが「根抵当権」です。根抵当権は事業主にとって […]

2021年10月29日 【専門家監修】抵当権と根抵当権の違いとは?メリットとデメリットを解説 ローン利用時には金融機関が不動産の抵当権を設定しますが、それとは別にあるのが「根抵当権」です。根抵当権は事業主にとって […] 2021年8月31日 【専門家監修】不動産投資はレバレッジで効果が倍増!リスクはある? 投資業界で耳にすることが多い「レバレッジ」という言葉。これは、小さな力でも大きな力を生み出すことができるというテコの原 […]

2021年8月31日 【専門家監修】不動産投資はレバレッジで効果が倍増!リスクはある? 投資業界で耳にすることが多い「レバレッジ」という言葉。これは、小さな力でも大きな力を生み出すことができるというテコの原 […]