憧れのマイホーム!ローン完済の目安は何歳くらい?

憧れのマイホーム購入を決めるとき、多くの人が経験するのが住宅ローンの借り入れではないでしょうか。いろいろな種類があるものの、やはり気になるのが何歳までに完済できるかという点である人も少なくないでしょう。そこで今回は、現在住宅ローン返済中の方を対象に、何歳までに返済予定のローンを組んだのかについてアンケートをとってみました。

【質問】

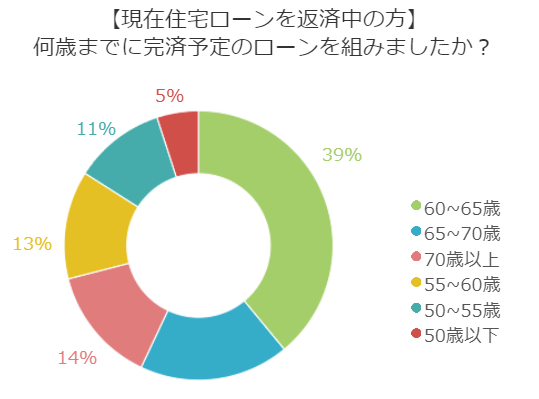

【現在住宅ローンを返済中の方】何歳までに完済予定のローンを組みましたか?

【回答数】

50歳以下:5

50~55歳:11

55~60歳:13

60~65歳:39

65~70歳:18

70歳以上:14

60~65歳が全体の約4割に!

アンケートの結果、60~65歳という回答が約4割を占めました。

・会社の定年が65才なので、それに合わせてローンを組んでみました。(40代/男性/正社員)

・定年退職までにはローンを返済したいと思っていたからです。10年程度繰り上げたいと思っています。(30代/女性/公務員)

・月々の返済額を抑えるために、返済期間を長めに設定したからです。(40代/男性/正社員)

・返済が無理なく出来るので。余力があればコツコツ返して50代には完済する予定です。(30代/女性/専業主婦(主夫))

定年退職までに住宅ローンを終わらせたいという意見が目立ちました。収入があるうちにローンを完済できれば、老後収入が減ったとしても、住むところはあるという安心感につながるのでしょう。また、日々の生活にある程度の余裕を持てるよう返済額を抑えた結果、60~65歳に完済予定となった人の意見もあがりました。完済年齢のゴールを決めてローンを組む派と、月々の返済額に焦点を当ててローンを組む派がいるようですが、共通しているのはできるだけ繰り上げ返済したいという思いでした。負債はできるだけ早く減らしたいという思いは一緒のようです。

65歳以上も3割越え!55歳以下は2割未満

次いで、65~70歳、70歳以上、55~60歳、50~55歳、50歳以下と続きました。

・ローンを組んだ時の年齢が高かったので、自然とそうなってしまいました。繰り上げられるものなら10年くらい繰り上げたいです。(30代/女性/専業主婦(主夫))

・定年までの時期と、子供の大学進学時期にかからないように設定しました。4年後に、5年分の繰り上げ返済をするつもりです。(40代/女性/パート・アルバイト)

・老後を楽しく過ごしたいので、50歳までには完済するように努力しています。(40代/男性/個人事業主)

・出来るだけ早く完済して、定年後に備えたいからです。後10年くらい繰り上げたいです。(20代/男性/正社員)

65歳以上で多かったのが、ローンを組んだ時の年齢が高かったという回答でした。ある程度経済面で余裕の出てくる40歳前後にマイホーム購入する人たちが少なくない様子が伺えます。一方、60歳の定年退職前に完済予定という意見からは、その後に別の支出が控えていたり、老後資金を貯蓄したかったりと、将来的に金銭面で無理なく生活していきたいという思いが透けてみえます。ローンの早期完済を目標にすることで、将来への不安を払拭しているのかもしれません。

定年退職年齢が一つの目安に。できるだけしたい繰り上げ返済

今回のアンケートでは、60~65歳という回答が最も多い結果となりました。この年齢で定年退職を迎える人が多く、確実な収入があるうちに完済しようと考えている人が多い様子が伺えます。一方、お金に余裕が出てくる40歳前後にマイホーム購入したために、完済時期が高齢になるケースも少なくありませんでした。将来の安心のために定年までのローンを組むのか、金銭面での余裕や安心感を得てからローンを組むのか、お金に関する考え方は人それぞれです。とはいえ、できるだけ繰り上げ返済をしてローンを早く終わらせたいという思いは共通しているといえそうです。

■調査地域:全国

■調査対象:【年齢】20 – 29 30 – 39 40 – 49 50 – 59 【結婚】既婚

■調査期間:2018年05月16日~2018年05月30日

■有効回答数:100サンプル

【現在住宅ローンを返済中の方】何歳までに完済予定のローンを組みましたか?

【50歳以下】

・若いうちに返済しないと後々大変だからです。ダメでしょうかね。(40代/男性/正社員)

・わたしが住宅ローンを組んだ時は20年満期で45歳の時完済できるように組みました(20代/男性/正社員)

・組んだ時は、収入にかなり余裕があり、繰り上げも5年くらいしていたのですが、今は夫が転職してかなり余裕がなくなりました。(30代/女性/専業主婦(主夫))

・出来るだけ早く完済して、定年後に備えたいからです。後10年くらい繰り上げたいです。(20代/男性/正社員)

・特に理由はありません。月々の返済額からその年齢になりました。(40代/男性/個人事業主)

【50~55歳】

・子供の高校進学・大学進学などのタイミングを考えて、その時期に受験や入学にかかる費用などを準備する必要があるため、できればその前に住宅ローンを終了させておきたいという考えでした。(50代/男性/正社員)

・家族の例だが、共働きで子供は1人しかいないので早めに完済する予定だという。(30代/女性/専業主婦(主夫))

・借り入れが1500万円だったので、1年100万円の返済にしたところ、このような機関になりました。残り5年ほどですが、繰り上げは検討中で、繰り上げるなら残りの全額を返済します。(40代/女性/専業主婦(主夫))

・仕事の定年までで、できるだけ早くローンを終わらせたいと思い55歳までで設定しました。給料の上がり具合で5年程度は繰り上げしたいと思っています。(30代/女性/専業主婦(主夫))

・老後を楽しく過ごしたいので、50歳までには完済するように努力しています。(40代/男性/個人事業主)

・あまり長くしたくなかったので、定年前に終わらせたかったからです。あと、3~4年くらい繰り上げ返済出来たらいいなと思います。(40代/女性/パート・アルバイト)

・25年で返済するようにしたら55歳でした。子供の教育費が高くなる前に返済が終わるようにしました。(40代/女性/パート・アルバイト)

・定年退職前に完済し、老後資金を貯めていくためです。5年に一度1年分の繰り上げをします。(40代/男性/正社員)

・早めに返し終わりたいからです。繰り上げ返済はしたいですがなかなか出来ないです。(40代/女性/パート・アルバイト)

・出来高制の仕事であり、年齢を重ねるほど収入が減ることを予想した。

ローンを長引かせて払う金利を増やしたくない。(40代/男性/無職)

・29歳の時に、35年ローンを組みました。ローン期間を短縮するのは簡単ですが、引き延ばすのは大変だと聞いたので。しかし、その後なんとか60歳までに、完済したいと思い、繰り上げ返済を行い、完済時期を53歳まで短縮しました。子供の教育費もかさみ出し、今後の繰り上げ返済の予定はありません。(40代/女性/専業主婦(主夫))

【55~60歳】

・老後の生活を考え定年前までには完済したいから。5年くらいは繰上げ返済予定。(30代/男性/正社員)

・返済はギリギリの金額になってしまったけれど、老後をのんびりとすごしたかったので。ギリギリなので繰り上げノ予定はありません(30代/女性/無職)

・地方都市に住んでいるので、そこまで高い家を買わないで済んだため。3年は現状ではやくなる予定です。(30代/男性/個人事業主)

・定年を迎えるまでに払い終えたかったからですが、5年ほど早く繰り上げて完済できる予定です。(30代/女性/専業主婦(主夫))

・会社を定年退職する60歳を超えると老後の資金を貯蓄できません。また、早い年数で完済しようとすると月々の返済額が高くなり、日々の生活そのものが逼迫します。そのため、自分の収入のバランスを考えて、定年退職の数年前に完済する様にしました。(40代/男性/正社員)

・主人が購入時に月額の返済額と照らし合わせて設定しました。5年ぐらい繰り上げ返済するのが目標です。(30代/女性/専業主婦(主夫))

・家を購入した時、当時の夫の会社は60歳で定年でしたので60歳までのローンを組みました。現在は定年は68歳まで引き伸びましたが、60歳以降は嘱託社員扱いになるため 年収は下がります。60歳までには子どもも独立していますので、区切りとして60歳でローンを組み換えを変更するつもりはありません。(40代/女性/個人事業主)

・定年になる前には払いきりたかったから。

ひとつの大きな支払いが終わったので、来年一年間その分かかっていたお金を貯めて繰り上げ返済をする予定。(30代/女性/パート・アルバイト)

・30歳の時に住宅ローンを35年で組みました。初めてのマイホーム購入でしたし、繰り上げ返済も考えていたので、一番長い返済期間を選びました。その後、2回ほど繰り上げ返済をして、金利が低くなってきたので45の時に銀行で借り換えをして返済期間も60才までとなりました。(50代/女性/専業主婦(主夫))

・定年までに何とかしたいと思ったからです。繰り上げの目標は10年と考えています。(40代/女性/専業主婦(主夫))

・まだまだ大変です。毎月の額も大きいので、仕事頑張らないといけません。(40代/女性/パート・アルバイト)

・60歳で定年と考えていたので、それまでに返済できるようにしました。(30代/女性/正社員)

・定年までの時期と、子供の大学進学時期にかからないように設定しました。4年後に、5年分の繰り上げ返済をするつもりです。(40代/女性/パート・アルバイト)

【60~65歳】

・35年ローンで自動的に決まってしまって大変です。5年くらい繰り上げしたいです。(40代/男性/正社員)

・今のところ繰り上げ返済の予定はしていませんが、住宅ローン減税は終わったら考えようと思っています。(30代/女性/専業主婦(主夫))

・定年の年齢に設定し、お金があれば、繰り上げ返済したいと思います。(30代/男性/正社員)

・30円年ーンで35歳の時に組んだので、返済は65歳予定。夫との離婚で、早く返済は無理なので、頑張って返済していくしかありませんが…(40代/女性/個人事業主)

・60歳、定年を向かえる前に完済できるように10年で100万円を3回を目標にしています。これで3~4年短縮できるはずなので。(30代/女性/パート・アルバイト)

・あまり高齢でも返済できなくなると思ったので、現役に近い年齢に設定しました。その上でできるだけ繰り上げ返済をするようにし、10年くらいは繰り上げる予定です。(40代/女性/個人事業主)

・収入を得られているまでに、との考えで設定しました。繰り上げするとすれば、3年くらいを考えています。(40代/女性/専業主婦(主夫))

・返済が無理なく出来るので。余力があればコツコツ返して50代には完済する予定です。(30代/女性/専業主婦(主夫))

・毎月のローン返済額と給料などを計算して無理のない返済予定年数だったので。5年ぐらい繰り上げしたいです。(30代/女性/専業主婦(主夫))

・本当はもう少し早く完済したいのですが、月々の支払いが厳しくなるので、35年ローンで65歳完済予定にしました。(30代/女性/専業主婦(主夫))

・定年する年齢までということで組みました。繰り上げたいのはやまやまですが、退職金を当てにしているのでそれは無理そうです。(40代/女性/正社員)

・マックスの35年で35年後にその年齢になる。今のところ繰り上げの予定はないが、いつかは繰り上げで返済したいと思っている。(20代/女性/専業主婦(主夫))

・35年ローンなので、最短で選択した年代になりました。5年くらいは繰り上げられるようにしたです。(30代/女性/パート・アルバイト)

・20年ローンで家を購入したので、その齢になりました。住宅控除がなくなる年に一気に繰り上げ返済できるよう10年の繰り上げを目標に頑張っています。(40代/女性/専業主婦(主夫))

・第一子が生まれると同時に住宅ローンを組みました。その前に夫婦2人で住んでいたアパートの賃貸料と同程度の無理のない金額で毎月返済しています。夫の定年までちょうど30年で返済する予定ですが、5年ほど早めて子供の大学卒業くらいに完済できれば、子供もローンも同時に手から離れて楽になれそうです。(40代/女性/専業主婦(主夫))

・会社員なのですが、定年前に払い終わるようにローンを組みました。子供が大きくなっていくにつれてお金がいる為繰り上げ返済は難しい状況ですが、理想としては10年ほど早く終われば老後に向けて貯金もできるかなと思っています。(30代/女性/専業主婦(主夫))

・会社の定年が65才なので、それに合わせてローンを組んでみました。(40代/男性/正社員)

・実際には退職金で一括返済することになると思います。そうしないと逆に返せませんね。(50代/男性/正社員)

・定年までには全て完済したい。老後の事を考えれば年金だけだと、生活も苦しくなるし旅行とかにも行けないため。(30代/男性/正社員)

・私ではなく夫ですが、その年齢まで働いている予定ですので組みました。(40代/女性/専業主婦(主夫))

・年金生活になってまでローンを払いたくないから65歳完済にしました(30代/女性/個人事業主)

・現役で働いて、返済できる年齢にしました。繰り上げ返済は子供にお金がかからなくなってから、5年位を考えています。(40代/女性/正社員)

・30歳の時に住宅を購入して、特に考えずに35年ローンを組みました。土地と建物で別に組んだので、土地代だけでも10年経った頃に完済して月々の負担を減らしたいと考えています。(30代/女性/正社員)

・28歳頃に35年ローンを組んだので、退職金で繰上げ完済にする予定。(40代/女性/専業主婦(主夫))

・夫婦の返済にしているので、二人の定年退職を考えてそのくらいには終わるようにした。(30代/女性/派遣社員)

・ローンの設定が35年ローンだったのでそのまま35年で組みました。(30代/女性/個人事業主)

・月々の返済額を抑えるために、返済期間を長めに設定したからです。(40代/男性/正社員)

・65歳までにというのにはこだわりました。それまでは、収入が減っても働くつもりでしたので。

まだ後、10年以上ローンがあるので、繰り上げる予定はありません。(40代/男性/経営者)

・35年ローンにしたからです。毎年、冬のぼーなすのときに繰り上げ返済しています。(30代/女性/正社員)

・定年退職する頃までに完済したいから。5年ほど繰り上げるのが目的。(30代/女性/専業主婦(主夫))

・定年退職までにはローンを返済したいと思っていたからです。

10年程度繰り上げたいと思っています。(30代/女性/公務員)

・定年までを見込んで設定。もっと早く完済したいが、月の支払いが増えてしまうのは厳しい。(20代/女性/正社員)

・毎月の給料と考慮すると無理なく返済できるからです。繰上げの予定はないです。(30代/女性/正社員)

・長期ローンの計画でローンを組みましたので、その年齢層になりました。繰り上げ返済したこともありますが、数年しか短くなりませんでした。(50代/男性/正社員)

・60から65あたりの長い期間の方が、子どもたちもその年には立派な大人になって手がかからないと思い決めました。(30代/女性/パート・アルバイト)

・仕事を満足に出来るのが、65歳までと思ったこと。定年までに返済を完了したいから。(40代/男性/正社員)

・ローンを組んだ当初はお金に余裕がなく将来の不安もあったので出来る限り月々の返済額を減らしたローンの組み方にしました。ある程度目処が立てば一年でも早く一気に返したいと考えています。(30代/男性/正社員)

・労金の勧めで62に設定しましたが、60前に終わる予定にしておけばよかった。(50代/男性/正社員)

・現役で働いて、安定収入が見込める間に払い終わりたいと考えて決めました。(40代/男性/正社員)

【65~70歳】

・とりあえず35年ローンを組んだので。5~10年分は繰り上げ返済して定年前には払い終える予定です。(30代/女性/パート・アルバイト)

・子供が生まれ手狭になったタイミングで家を購入し、最長の35年ローンを組んだので、完済の年齢は特に気にしませんでした。(30代/女性/専業主婦(主夫))

・35年ローンという一番長いのを選択したらこうなりました。もっと早く定年すると思うので5年は繰り上げしたいと考えています。(40代/男性/個人事業主)

・今の職場で65歳くらいまでは働けるため、ほぼその間に完済できるようにしました。(40代/男性/正社員)

・できる限り働きたいと思っていますので、長期間のローンを組みました。(50代/女性/個人事業主)

・ 35年ローンで70才時に完済予定ですが、現在の定年退職の年齢の60才で完済できるよう10年の繰り上げ返済が目標です。(40代/女性/専業主婦(主夫))

・35年で組んだらその年齢になりました。50歳くらいには完済したいです。(30代/男性/正社員)

・35年ローンですが、繰り上げ返済できるように頑張ってますが

なかなかお金がたまりません。(30代/女性/専業主婦(主夫))

・組んだのが35歳過ぎだったからです。繰り上げの予定はありません。(40代/女性/パート・アルバイト)

・とりあえず最長の35年ローンを組んで、20年繰り上げるのが目標。(30代/男性/正社員)

・38歳でローンを組んだので。繰上返済中で、8年くらいは繰上げたいです。(40代/女性/無職)

・月々の返済額を抑えるために35年ローンにしましたが、繰り上げ返済前提でした。子供が小さいうちは頑張って繰り上げ返済しましたが、これからは教育費がかかってくるのでなかなか難しいかと。(40代/女性/専業主婦(主夫))

・60歳で会社の定年を迎えるので、その退職金で繰り上げる予定です。(30代/女性/専業主婦(主夫))

・月々の支払いに負担が少ないよう設定した。繰り上げ返済は理想ですが、なかなか出来ていません。(40代/女性/専業主婦(主夫))

・ローンを組んだ時の年齢が高かったので、自然とそうなってしまいました。繰り上げられるものなら10年くらい繰り上げたいです。(30代/女性/専業主婦(主夫))

・退職金でローンを返す予定なので。繰り上げの予定はありません。(30代/女性/パート・アルバイト)

・とりあえずこのくらいまでには返済しないとまずいので、これにしています。(30代/女性/正社員)

・当時、それが最適と思ったため設定している。また繰り上げは可能なら実施したい(40代/男性/正社員)

【70歳以上】

・40歳で35年ローンを組みました。市街地の物件で、ローンの残高よりも売却額が上回りそうなので、特に繰り上げ返済は考えていません。定年後は静かな環境に住み替えるつもりです。(40代/男性/正社員)

・四十歳で、三十五年ローンを組んだ。七十五歳まで働けないので、六十歳までに、全額繰り上げ返済する予定。(50代/男性/個人事業主)

・購入した当時は、学費がのしかかっていたから、70歳以上にしたが、繰り上げ返済は目標はまだないが考えている。(50代/女性/パート・アルバイト)

・我が家は主人の収入だけで成り立っています。子供達の教育費、養育費と僅かながらでも自分達の老後に向けた貯蓄もしたい…という思いから月額あたりの返済額、及び賞与時の返済額を割り出しました。その結果35年ローンを組むことになった次第です。繰り上げ返済したい気持ちはありますが実現の可能性は低い現状です。(50代/女性/パート・アルバイト)

・今の収入で月々に無理なく返済できるようにしたところ、70歳以上までの返済になりました。夫婦で協力し貯金をしつつ働くので繰り上げしたいですが、まだ目標までははっきりと決まっていません。(20代/女性/専業主婦(主夫))

・ローンを組んだ年齢が高かったからです。できれば、退職時に完済したいので、10年くらいを目標としています。(40代/女性/専業主婦(主夫))

・その年齢設定でしかローンが組めなかったことが一番の理由です。借り換えをして金利を低くすることにより、60歳から65まででの返済を考えています。(30代/男性/無職)

・ローン返済開始が40歳からで35年ローンを組みました。賃貸での支払いと同等のローン返済だったのと持っていた家を売却して買い替えをするため、完済日は考えて組んでいません。繰り上げ返済のために貯蓄をしています。(50代/男性/正社員)

・ローンを組んだのが40歳だったこともあり、また収入面で今もなかなか厳しい実情があるので、ローンは70歳を超える。(40代/男性/専業主婦(主夫))

・借りれるだけ借りたほうが良いと聞いたので、とりあえず35年ローンになった。(30代/女性/専業主婦(主夫))

・その時点で一番長い返済期間を選んだら結果としてそうなりました。(40代/女性/個人事業主)

・月々の返済額を以前住んでいた賃貸の家賃と同等の額にしたかったので、返済期間を35年にした。そうすると、完済予定が70歳以上になる。繰り上げの予定は未定だが、後々できれば5年くらい繰り上げたいと思っている。(30代/女性/正社員)

・40歳の時にローンを組んだので、仕方なく。銀行の方も30年以上を勧めてきました。(50代/女性/専業主婦(主夫))

・40歳の時に35年ローンを組みましたが、年齢的な理由よりも、金利の一番低いプランを選び、それがたまたまその年月だったというのが正直なところです。65歳を迎える年までに完済することを目標にしています。(40代/男性/正社員)

関連記事

2021年8月30日 注文住宅で外構工事にかかる費用はどれくらい必要? 注文住宅は理想に近い家を建てることができることから注目され、マイホームを建てるのであれば「注文住宅に」という家庭も増え […]

2021年8月30日 注文住宅で外構工事にかかる費用はどれくらい必要? 注文住宅は理想に近い家を建てることができることから注目され、マイホームを建てるのであれば「注文住宅に」という家庭も増え […] 2018年8月9日 教えて!あなたの家計簿!種類とメリットについて聞いてみた! 手軽にお金の管理が出来るアイテムとして昔から広く愛用されてきた家計簿ですが、時代とともに多様化してきましたよね。家計簿 […]

2018年8月9日 教えて!あなたの家計簿!種類とメリットについて聞いてみた! 手軽にお金の管理が出来るアイテムとして昔から広く愛用されてきた家計簿ですが、時代とともに多様化してきましたよね。家計簿 […] 2021年4月25日 深刻なコロナ禍!ステイホームによって増えた光熱費以外の消費は 三密を避ける、不要不急の外出を避けるなど、これまでの生活スタイルが一変した新型コロナウイルスの影響は計り知れないものが […]

2021年4月25日 深刻なコロナ禍!ステイホームによって増えた光熱費以外の消費は 三密を避ける、不要不急の外出を避けるなど、これまでの生活スタイルが一変した新型コロナウイルスの影響は計り知れないものが […] 2018年7月9日 ネットバンキングを利用する・しない…その理由とは? 銀行のサービスが多様化し、ネットバンキングを利用する人が増えてきています。これからネットバンキングを利用したいと考えて […]

2018年7月9日 ネットバンキングを利用する・しない…その理由とは? 銀行のサービスが多様化し、ネットバンキングを利用する人が増えてきています。これからネットバンキングを利用したいと考えて […]

![リフォーム達人への道[費用編]](https://www.e-life.jp/column/reformmaster/bn/ph2.png)