住宅を購入するなら知っておきたい!頭金の相場っていくら!?

住宅購入の際に多くの方が立ち止まるのが頭金の問題ではないでしょうか。頭金イコールまとまった額のお金とは認識していても、実際に用意するとなると、どのくらいの額を用意すれば良いのか分らないという方は多いでしょう。そこで、今回は、実際に住宅を購入した方に用意した頭金の額について、アンケートを取ってみました。

【質問】

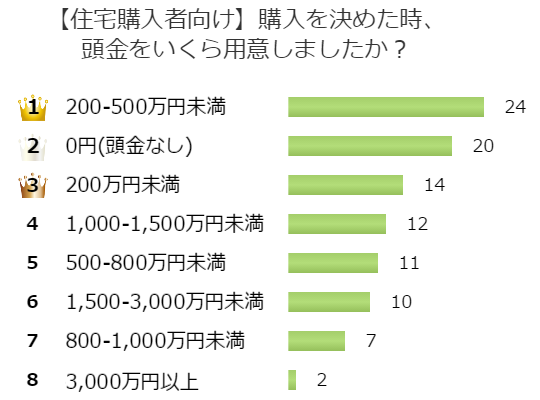

【住宅購入者向け】購入を決めた時、頭金をいくら用意しましたか?

【回答数】

0円(頭金なし):20

200万円未満:14

200-500万円未満:24

500-800万円未満:11

800-1,000万円未満:7

1,000-1,500万円未満:12

1,500-3,000万円未満:10

3,000万円以上:2

住宅の購入価格、最も人気が高い価格帯は!?

アンケートの結果、「200‐500万円未満:24人」が多い結果となりました。

・購入金額の10分の1の300万円を頭金にして、住宅を購入しました。(30代/女性/会社員)

・1割程度。それ以上は生活に響くので。それ以下になるとローンが大変になる。(30代/女性/専業主婦)

・1割。二人とも貯金をすっかり吐き出しました。親からの援助もありました。(30代/女性/会社員)

最も多かった「200‐500万円未満」と回答した方には、購入金額の1割の頭金を用意したという方が多く見られました。親からの援助をもらってでも1割は用意しないと、ローンの金額に無理が出てくるということでしょうか。また、1割で200‐500万円未満になると考えると、2000‐5000万円くらいの価格帯の住宅に人気が集まっていると言えそうです。

物件との出会いを大切にしたい!?

アンケートの結果、「200‐500万円未満:24人」に次いで、「0円(頭金なし):20人」が多い結果になりました。

・頭金を貯める余裕は無かったです。できれば貯めたかったですがね。(30代/男性/その他専門職)

・土地代を含めて、3900万円の住宅を購入しました。貯金もほぼない状態だったのに、勢いとタイミングでマイホームを建てました。(30代/女性/専業主婦)

・頭金として用意していた筈が、保険や引越に必要になるので、0になりました。4千万位です(50代/女性/パートアルバイト)

「0円(頭金なし):20人」と答えた方には、本当は頭金を用意したかったという方もたくさんいましたが、諸費用にそのお金が消えてしまったという例もいくつか見られました。ただ、頭金がなくても勢いとタイミングを重視したという方もおり、住宅購入には人と同じように物件との出会いを大切にする方もいるようです。

必要なのは頭金だけではない!?

アンケートの結果、「200‐500万円未満:24人」、「0円(頭金なし):20人」に次いで、「200万円未満:14人」が多い結果になりました。

・大体10%程度です。正直、もう少し払うことはできましたが、住宅購入後に突発的にお金が必要となることを考えて10%にしました。(30代/男性/会社員)

・販売価格の一割程度の金額を頭金として用意しました。引っ越しや、新しい家具などにもお金が必要だったので。(40代/女性/パートアルバイト)

・購入金額の一割にも満たなかったですが全然お金を持っていなかったので両親から頂いて100万円払いました(40代/女性/専業主婦)

「200万円未満:14人」を選んだ方には、頭金だけを重視するのではなく、その他の費用のことを考慮した上で金額を決定した方が多かったようです。やはり限りある資金は、計画的に遣り繰りし、できる限りは備えもしておきたいということでしょうか。

頭金とローン返済の絶妙なバランスとは!?

アンケートの結果、下位は「1,000‐1,500万円未満:12人」、「500-800万円未満:11人」、「1,500-3,000万円未満:10人」、「800‐1,000万円未満:7人」「3,000万円以上:2人」という順になりました。

・7割。ローンを組んだ時が40歳だったので、60歳までには完済したいと考えて、頭金を多く準備しました。(40代/女性/専業主婦)

・ある程度入れないと、ローンの利息があまり下がらないため、可能な限り入れました。(30代/女性/会社員)

・半分程度。決して無理したくなかったので、いろいろ未来計画をした。(30代/女性/専業主婦)

・このくらいが限界です。全部貯金を使ってしまうのは、将来が不安なので頭金は、これ以上はだせません。(50代/女性/専業主婦)

高額の頭金を用意した方には、ローン返済のために頭金を多く設定したという声が多数あがっていました。頭金の額を増やしてローン返済を楽にするか、頭金をセーブして住宅購入の諸費用や貯蓄等に充てるかは究極の問題といえるのではないでしょうか。このベストバランスは人によって大きく違ってくるようです。

住宅購入には備えあれば憂いなし!?

住宅の購入には付随して様々な費用が必要となりますが、その内訳についてはケースバイケースです。ローン返済を楽にしたい、貯金したい、引っ越しや新しい家具のための費用を取っておきたいなど、アンケート結果からも人によって優先順位が違っていることが分かります。どの部分に重きを置くかでも、頭金の金額は大きく変わってくるのではないでしょうか。どのような選択をしたとしても「備え」があれば、余裕を持った生活ができます。自分のライフスタイルに合わせた確かな選択で、「憂い」のない夢のマイホームでの豊かな暮らしを実現させましょう!

■調査地域:全国

■調査対象:【年齢】30 – 39 40 – 49 50 – 59 【結婚】既婚

■調査期間:2016年11月04日~2016年11月18日

■有効回答数:100サンプル

【住宅購入者向け】購入を決めた時、頭金をいくら用意しましたか?

【0円(頭金なし)】

・諸経費込み(物件は2680万円)で全てローンで購入しました。賃貸のマンション(月額12万円)に住んでいましたので、購入した方が良いと判断しました。(50代/男性/会社役員)

・土地代を含めて、3900万円の住宅を購入しました。貯金もほぼない状態だったのに、勢いとタイミングでマイホームを建てました。(30代/女性/専業主婦)

・購入金額は、3000万円。

諸経費なども全てローンに組み込みました。(40代/女性/専業主婦)

・たしか、頭金なしで3500万円のローンを組みましたね・・・。(40代/女性/パートアルバイト)

・約1300万円の住宅を購入しました。月々の支払いは安いので、負担にはなっていないです。(30代/男性/会社員)

・購入を決めた時、頭金をいくら用意しましたか?って?義理の両親に譲ってもらったのでw(30代/男性/自由業・フリーランス)

・頭金として用意していた筈が、保険や引越に必要になるので、0になりました。4千万位です(50代/女性/パートアルバイト)

・購入を決めた時、頭金を用意することはありませんでした。1000万。(30代/男性/自営業(個人事業主))

・3000万円くらいです。頭金に充てられるほど、貯蓄がなかったからです。(40代/女性/専業主婦)

・購入を決めた時、頭金を用意することはありませんでした。1000万。(30代/男性/自営業(個人事業主))

・中古マンションを1500万円でした。

銀行から借りて買いました。(50代/女性/専業主婦)

・土地が780万円、住宅が1400万円の計2180万円の分譲新築戸建てを購入しました。(30代/女性/専業主婦)

・頭金を貯める余裕は無かったです。できれば貯めたかったですがね。(30代/男性/その他専門職)

・頭金なし、土地・建物込でおよそ3000万円の住宅を購入しました。(30代/女性/専業主婦)

・頭金の用意はしませんでした。頭金0円。購入住宅は中古物件、競売価格で700万円でした。(40代/女性/契約派遣社員)

・定期預金を崩したくなかったので、頭金無しのローンを組みました。二千万ちょっとです。(30代/女性/会社員)

・3300万円の住宅を購入しました。

土地、建物こみの値段です。(30代/女性/パートアルバイト)

・中古マンションで1500万前後でしたが、頭金なしで購入しました。(50代/女性/専業主婦)

・古民家を譲り受けたので、土地と建物の総額で200万円。リフォーム代が400万円。総額で600万円でした。(30代/男性/自営業(個人事業主))

・街はずれの築年数が40年以上のボロイ小さな中古住宅だったので、400万円ぐらいでした。(40代/男性/会社員)

【200万円未満】

・約一割ですが、本体価格なので、総額から考えると一割に満たなくなりました。(40代/男性/会社員)

・1割にも満たないです。頭金として用意していたわけではないですが、それ以外に諸費用がいろいろかかりました。(30代/女性/専業主婦)

・販売価格の一割程度の金額を頭金として用意しました。引っ越しや、新しい家具などにもお金が必要だったので。(40代/女性/パートアルバイト)

・購入金額の一割にも満たなかったですが全然お金を持っていなかったので両親から頂いて100万円払いました(40代/女性/専業主婦)

・住宅の一割程度です。もっと貯めるべきだったのでしょうが、無理でした。(40代/女性/無職)

・中古で1200万のマンションで、100万用意しました。もう少し用意できれば良かったです。(40代/女性/会社員)

・購入した住宅の1割にも達していない頭金の金額で、仲介業者の担当者も心配気味だった。(40代/女性/パートアルバイト)

・2500万円のうちの200万円くらいなので、約1割程度になります。(30代/女性/専業主婦)

・頭金は100万円で、家の値段は3000万円ほどです。割合で言うと、約3パーセント程度の頭金を用意しました。(30代/女性/公務員)

・やっとのことで、頭金を貯めてみたが、なけなしの金額であまりにも少なすぎた(30代/男性/会社員)

・出来るだけ早く完済したい、軽くしたいという理由から100万いれました(30代/女性/専業主婦)

・大体10%程度です。正直、もう少し払うことはできましたが、住宅購入後に突発的にお金が必要となることを考えて10%にしました。(30代/男性/会社員)

・よくわかりませんが、200万円ぐらいは頭金に入れようと思ってました。(40代/男性/自営業(個人事業主))

・だいたい10%未満だと思います。も少し突っ込んでもよかったかなー。(30代/女性/専業主婦)

【200‐500万円未満】

・1割程度を支払うように言われたので、その金額を支払いました。(40代/女性/専業主婦)

・購入金額の10分の1の300万円を頭金にして、住宅を購入しました。(30代/女性/会社員)

・1800万程度の家を購入し、頭金は確か250万くらいだったと思います。(30代/女性/専業主婦)

・住宅購入のための頭金は半分(5割り)程度の金額を用意しました。(40代/女性/自由業・フリーランス)

・結婚を機に新居のため3000万円のマンションを購入しました。頭金は300万円ほどだったと思います。(40代/女性/自営業(個人事業主))

・4000万の物件で500万用意したから約一割二分か。できるだけ後の返済に無理をしたくなかったから用意できる上限を目指した。(50代/女性/専業主婦)

・住宅の2割ほどの金額です。住宅ローンの金利が低かったので頭金を多くしませんでした。(30代/女性/専業主婦)

・頭金は200万で、購入額のおよそ一割です。結婚を期に購入を決めたので、ほかにかかるお金を計算しつつ、無理の無い範囲で決めました。(40代/男性/会社員)

・住宅価格の5割程度の金額です。賃貸で月々の家賃の相場と購入した際の月々の相場が、それほど金額に差がないと感じたためです。(30代/男性/契約派遣社員)

・土地と上物で合計3000万円です。頭金は当初全くなかったのですが、少しは用意しないといけないと思い200万円くらい用意しました。残りは職場の貸付と銀行から一気に借りて、それをそれぞれに返済していましたが、最終的には銀行の金利の方が安くなり、全て借り換えて銀行に約15年ローンで返済しました。(50代/男性/公務員)

・頭金で支払った額は、住宅のおおよそ10分の1程度になります。(30代/女性/専業主婦)

・頭金は住宅の1割の金額で、3600万円の家だったので頭金は360万円台でした。(40代/女性/専業主婦)

・住宅の2割弱です。頭金無しでも購入できるようですが、頭金をいれたほうが後々楽です。(50代/女性/専業主婦)

・約2000万の住宅で頭金の1割です。もう少し頭金用意出来れば返済が楽になったかな

と思ってます。(40代/男性/会社員)

・それほど多くの貯金もありませんので、購入額の10%程の頭金を入金しました。(50代/男性/会社員)

・住宅の1割程度です。それくらいは用意しておかないと後々不安だったからです。(30代/女性/専業主婦)

・1割。二人とも貯金をすっかり吐き出しました。親からの援助もありました。(30代/女性/会社員)

・五百万を頭金にすればローンがたいぶ楽になるから。審査も通りやすいし!(30代/女性/専業主婦)

・旅をすることで、視野が広がり、自分の生活にとってプラスになることが多いので。(40代/男性/会社員)

・直接の頭金は2割です。そのほかにもさまざま費用が掛かりますから、プラスアルファで3割くらいになりますかね。(50代/男性/会社員)

・住宅全体の15%くらいを頭金に入れて、あとは銀行ローンとした(50代/男性/会社員)

・もともと貯金がなく1割ぐらいの金額しか用意できませんでした。(40代/女性/パートアルバイト)

・多ければ多いほど助かるのでしょうが、500万円以上は無理でした。(40代/女性/自由業・フリーランス)

・1割程度。それ以上は生活に響くので。それ以下になるとローンが大変になる。(30代/女性/専業主婦)

【500-800万円未満】

・ある程度入れないと、ローンの利息があまり下がらないため、可能な限り入れました。(30代/女性/会社員)

・今は、金利が低く、住宅ローン控除があるので、頭金を2割弱に抑え、10年後以降の繰り上げ返済を考えています。(40代/女性/専業主婦)

・選んだ金額は、住宅全体の3割程度になります。両家の両親にも少し手伝っていただき、頭金を確保しました。(30代/男性/会社員)

・約4000万円の物件に対して750万円の頭金を用意したので、2割程度となります。(40代/男性/会社員)

・4,200万円に対して500万円を頭金にした。1割より少し多い程度を用意した。(40代/男性/公務員)

・外構なども全て合わせて、4000万円程度かかりました。頭金は500万円程度貯めたので、12〜13%は頭金で払いました。(30代/女性/専業主婦)

・3200万の注文住宅を購入し、頭金は2割強の金額を支払いました。(30代/男性/会社員)

・金額の10%以上を目指したけれど、無理だったので8%くらいを頭金にした。(30代/女性/無職)

・3割です。銀行から3割以上頭金がないとかせないと言われて実家からだしてもらいました。(40代/女性/専業主婦)

・建物と土地で約3000万円。頭金としては600万円なので、約20%です。(30代/男性/公務員)

・住宅金額の1/4ほどを頭金として用意しました。月のローン返済を少なくしたかったので(40代/女性/専業主婦)

【800‐1,000万円未満】

・25%ぐらいです。これくらいが精一杯です。やはり頭金は大切ですから。(40代/女性/パートアルバイト)

・割合drはんsく、ローンの額を決めた後で、不足分を頭金として支払った。(30代/女性/公務員)

・5割の金額を頭金として払いました。全額一括でもよかったのですが、銀行がローンにしてくれと頭を下げてきた。(40代/男性/無職)

・選んだ金額は、土地と建物を含めた全体の金額の2割程度になります。(50代/男性/会社役員)

・このくらいが限界です。全部貯金を使ってしまうのは、将来が不安なので 頭金は、これ以上はだせません。(50代/女性/専業主婦)

・頭金は住宅の3割程度の金額でした。後の返済が少しでも楽な方が良いと考えました。(50代/女性/専業主婦)

・頭金は25%程度です。いろいろなところからかき集めて何とか足しました。(40代/男性/会社員)

【1,000‐1,500万円未満】

・まとまった貯金があったのと、親などに協力してもらい住宅の3割は頭金で用意しました。(30代/女性/専業主婦)

・頭金1000万円、住宅価格3500万円でした。支払総額を抑えるために貯金全部使った(40代/男性/会社員)

・7割。ローンを組んだ時が40歳だったので、60歳までには完済したいと考えて、頭金を多く準備しました。(40代/女性/専業主婦)

・住宅の三分の一程度の金額を頭金に回した。できれば住宅の半分の額を頭金にしたかったが、貯金がごそっと減るのは日々の生活において不安が残るので。(40代/女性/その他専門職)

・2割5部ぐらいだと思います。結局、準備していた金額は一部だけ使って残りはローン減税の期間が切れる10年経過後にまとめて払う予定です。(30代/男性/会社員)

・毎月の返済額を少なくしたかったので、住宅の6割を頭金にしました。(40代/女性/専業主婦)

・6~7割程度。田舎なので一戸建て注文住宅にしては安価なほうだと思う。(40代/女性/専業主婦)

・60%くらい、住宅ローンを組んで欲しいと言うことで 一応、一部だけ支払った。3年たって金利が変わるというので残りを一括で支払った。(40代/女性/専業主婦)

・頭金としては一千万用意して、それは土地・建物を合わせた額のちょうど3分の1の金額でした。(50代/男性/専業主夫)

・頭金は1000万円。だいたい、マンションの購入価格の6割程度です。(40代/女性/専業主婦)

・2割です。金額が5000万より少し上だったのでピッタリ一千万でした。(30代/女性/専業主婦)

・2割程度。一般的には2割程度用意するのがよい、といろいろな本、ネット情報に書いてあったため、(30代/男性/会社員)

【1,500-3,000万円未満】

・中古物件なのでローンの期間を短くしたいため、物件価格の50%を用意しました。(50代/女性/パートアルバイト)

・三割程度です。なるべく頭金を入れて返済額を減らしたかったので。(30代/男性/会社員)

・前のアパートを売却した金額を頭金にしたので、購入金額の60%くらいです。(40代/女性/専業主婦)

・半分程度。決して無理したくなかったので、いろいろ未来計画をした。(30代/女性/専業主婦)

・土地と建物の合計金額の5割程度の金額を頭金として支払いました。(30代/女性/専業主婦)

・2,300万用意して、住宅は4,700万だったのでおよそ5割。(40代/女性/専業主婦)

・前の家を売って手元に残ったお金を頭金にしたので、5割弱を用意できた。(30代/女性/専業主婦)

・半分程度の金額です。少しでも負担を減らしたかったので頑張って出しました(30代/女性/パートアルバイト)

・3000万円の5割程度の金額である1500万円を用意しました。(30代/男性/自営業(個人事業主))

・2000万円入れました。あまりローンを組みたくないので残りも数回にわけて払ったと思います、(40代/女性/専業主婦)

【3,000万円以上】

・現金で全ての金額を一括払いしました。主人と私とで独身時代に貯蓄した金額に見合った価格の住宅を購入したため。(50代/女性/専業主婦)

・購入金額の100%です。住宅購入時に全額一括で購入しました。(30代/女性/パートアルバイト)

関連記事

2021年6月30日 住宅購入経験者に聞く!場所選びのとき周辺環境で重視した点は? 住宅を購入するときは、間取りや設備などの室内環境だけでなく、その住宅を取り巻く周辺環境を確認することが大切です。いった […]

2021年6月30日 住宅購入経験者に聞く!場所選びのとき周辺環境で重視した点は? 住宅を購入するときは、間取りや設備などの室内環境だけでなく、その住宅を取り巻く周辺環境を確認することが大切です。いった […] 2017年12月5日 居住中の物件を売却…不安なのはどんなこと? 一戸建てやマンションを売却して住み替えを検討している人も多いことでしょう。売却の際、居住中の状態で売り出すか空き家にす […]

2017年12月5日 居住中の物件を売却…不安なのはどんなこと? 一戸建てやマンションを売却して住み替えを検討している人も多いことでしょう。売却の際、居住中の状態で売り出すか空き家にす […] 2021年2月25日 物件を探している人必見!オンライン内見の良い点・悪い点は? 物件を探すときは、しっかりと内見したいものですよね。現代はIT化が進み、現地の内見に加えて「オンライン内見」を希望する […]

2021年2月25日 物件を探している人必見!オンライン内見の良い点・悪い点は? 物件を探すときは、しっかりと内見したいものですよね。現代はIT化が進み、現地の内見に加えて「オンライン内見」を希望する […] 2017年3月28日 これから始まる家づくり…住宅展示場でのチェックポイントは!? これからマイホームを持とうと考えているなら、ハウスメーカーの住宅展示場や見学会に足を運んでみることもあるでしょう。訪れ […]

2017年3月28日 これから始まる家づくり…住宅展示場でのチェックポイントは!? これからマイホームを持とうと考えているなら、ハウスメーカーの住宅展示場や見学会に足を運んでみることもあるでしょう。訪れ […]

![リフォーム達人への道[費用編]](https://www.e-life.jp/column/reformmaster/bn/ph2.png)