地震保険で補償されるものとは?

ここ最近、日本では熊本でもありましたが、大きな地震が多発していますね。地震はいつやってくるかわからず、家や車などは一瞬にして倒壊・故障しています。そんなときに頼りになるのが地震保険です。地震で被害を受けた物損などに対して、一定額を補償してくれます。でも、地震保険ってこれ以外にも補償をしてくれるって、皆さん知っていましたか?今回はそんな地震保険で補償されるケースについて、一般の方々にアンケートをとってみました。

【質問】

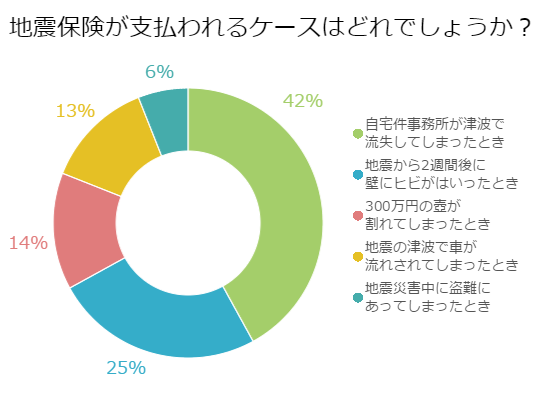

地震保険が支払われるケースはどれでしょうか?

【回答数】

地震の津波で車が流れされてしまったとき:13

自宅件事務所が津波で流失してしまったとき:42

地震から2週間後に壁にヒビがはいったとき:25

300万円の壺が割れてしまったとき:14

地震災害中に盗難にあってしまったとき:6

第一位にあげられたのが地震の津波で自宅を流されてしまったときといった回答でした。

自宅を流されてしまったといった回答が全体の4割といった回答に。

みなさんの回答内容をみてみましょう。

・家が全壊又は半壊した場合のみ地震保険は適用されると説明を受けましたし、車や家具についてはまた別の保険になると言われたからです。(20代/女性/会社役員)

・他は無くてもよいものだったり、どうにかまた買えるものであるため、必要不可欠かつ高額なものだけ保険の対象としました。(40代/女性/パートアルバイト)

・自宅件事務所そのものが地震による津波でなくなってしまったので。(30代/女性/専業主婦)

・選択した回答以外のケースは家屋への直接の被害では無いと考えて消去法で選びました。(40代/女性/専業主婦)

・地震保険で保険料をもらうには、いくつかの制約があり、他の選択肢はその制約に引っかかるからです。(40代/女性/会社員)

この回答からわかる通り、地震が原因で津波が発生しそれに伴って自宅や事務所が流失してしまったという内容は地震保険の補償の範囲になりますね。

地震保険の補償対象はあくまでも地震を起因とした損害があった場合に補償対象になります。

第二位の回答は自宅の壁にヒビが!という項目でした。

第二位は、地震から2週間後に壁にヒビが入った、といった回答が多かったのですがその内容を見ていきましょう。

・全ての場合で出ると思いますが一つと言えばこれだとおもいました。(40代/女性/パートアルバイト)

・地震保険は内容にもよるとは思いますが、地震の津波による被害は地震ではなく津波の被害というのになると思ったからです。(20代/女性/専業主婦)

・地震が原因の家の破損であることが間違いないのであれば、二週間後であっても地震保険が支払われると思います。(30代/女性/専業主婦)

・地震保険には津波被害や盗難は適用されないと聞いたことがあるから。(20代/女性/公務員)

・詳しく分からないが地震によって起こった災害に対して支払われると思った(30代/男性/その他専門職)

この回答では、壁にヒビが入ったのを発見した時期がポイントになります。

外壁の損傷が地震によるものと明確に実証できるのであれば、補償の対象となりますが、もともと地震が起きる前からこのヒビがあったのかもしれません。

したがって、地震保険の補償対象にはその判断が難しく対象外の可能性があります。

第三位には300万円の壺が割れてしまったときという回答です。

第三位に入ったのが、ツボが割れた時なら補償されるといった意見でしたが、その内容を見てみましょう。

・地震発生により壺が落ちて割れてしまったので保険適用になると思う。(30代/女性/パートアルバイト)

・300万円の壺が割れてしまったら地震保険の家財保険が適応されて一部破損になると思ったから。(30代/女性/専業主婦)

・津波は特約に入っていないと支払われないと思うし 直接地震の被害と判断されるのは実際に壺が割れたのだけだと思う。(40代/女性/パートアルバイト)

この回答も第二位の回答と同様に壺がいつ壊れたのか、さらに地震保険に付加している家財保険に入っているかがポイントになります。

一般の火災保険に加えて家財保険を加入している方も多くいらっしゃると思いますが、その場合はあくまでも火災保険にある支払事由で家財が壊れた場合でしか補償されません。

したがって、地震の際に補償される家財保険を付加しておかないと、地震で壊れた家財の補償はされないことは理解されておくべきでしょう。

第四位は地震の津波で車が流されてしまったときという回答でした。

第四位には、車が地震の津波で流されたら補償されるといった回答でした。その内容を見ていきましょう。

・地震保険ならば、これが一番当てはまると思います。地震に備えた情報集めをしたいと考えています。(20代/女性/専業主婦)

・被害の直接的な原因が地震にあることが明らかで、車の損失は金額が割り出しやすいから。(40代/女性/パートアルバイト)

・地震が理由の場合に支払われると思いました。その他は地震と直接関係がなくてもあり得るので。(40代/女性/専業主婦)

・実際に被災し、津波で車が流されました。その時は、職場の駐車場に駐車していたため、何も保険は適用されず、泣き寝入りしました。せめて、自宅に駐車していた場合は、保険が適用されてほしいからです。(30代/女性/専業主婦)

この回答では、車が流された事由は地震を起因とする津波で流されたわけですが、流された対象物は建物ではなく車ですので地震保険の補償範囲には該当しません。

地震保険の補償範囲はあくまでも建物だけですので注意されておくべきでしょう。

車は自動車保険の適応範囲で、中でもいわゆる車両保険の加入がないと津波で流失した場合の補償はできないものです。

地震保険の補償範囲をよく理解しておこう

アンケートの結果から見て、皆さん地震保険に入っていれば何でも補償してもらえると勘違いされている場合が多いようですね。

特に火災保険とか家財保険とかとの区別がつきにくいのもあってか、なんどきでも補償されると思っていると、万一の際には補償されないなんてことになりかねません。

そこで、地震保険で補償される範囲を見て行きたいと思います。

・地震保険は建物だけ

回答にもありましたが、車や壺などの家財は地震保険の補償対象ではありません。

もちろん、火災保険でも対象外になります。

基本的なことですが、火災保険もあくまでも建物だけを対象としています。

したがって、家の中にある家具や調度品、壺のような美術品は「モノ」の保険でカバーしておくことが重要です。

例えば、自宅でボヤを起こして消防車が来て屋内に消火作業で水をかけますが、高級な調度品に水をかけられた場合、火災保険では補償対象にはなりません。

この場合、家財保険の加入がないと補償されないということになります。

同様に地震で壺が壊れたなどの場合、地震保険とその家財保険の加入がないと補償されないということになります。

また、車の津波で流失した場合も対象が車ですから、地震保険の補償外となります。

車には自動車保険での対応をすることになります。

・住まいの保険をどう加入する??

先ほどからもお伝えしていますが、住まいの保険には火災保険、地震保険そしてそれぞれの地震保険を加入しておくことが最善の補償になります。

それぞれの保険で補償範囲も異なりますので、加入する前に保険商品を理解しておくことをお勧めします

特に、火災や地震の保険には加入しても家財までは加入されていない場合もあり、自分では保険で補てんされるから大丈夫と思っても、先ほどの事例のように補償されない場合がありますので注意が必要でしょう。

コスト面で家財保険までなかなか加入が難しいときもありますが、ぜひ検討しておくことですね。また、こうした火災保険に併せて、特約の保険商品もあります。物損害や費用に関する特約、賠償等に関する特約などがあります。

物損害の特約としては、火災の場合の類焼損害や見舞費用の特約、費用の特約としては敷地内の建物修復費用や弁護士費用の特約、また、賠償に関しては個人賠償特約などがあります。この中でも、個人賠償特約は他人のものに損害を与えたり偶然な事故で他人を死傷させた場合に補償される保険です。もちろん、補償される額や事由には限度がありますが、自転車で通行人に怪我を負わせたなどという場合には有効になる特約保険です。

なお、詳しい保険商品の補償の範囲や支払事由には、各保険会社の規定、約款に基づきますので加入される前に充分ご確認いただきますようお願いいたします。

【アンケート概要】

■調査地域:全国

■調査対象:【年齢】20 – 29 30 – 39 40 – 49 【結婚】既婚

■調査期間:2016年05月11日~2016年05月25日

■有効回答数:100サンプル

寺岡 孝(てらおかたかし)

<職業>

アネシスプランニング(株)代表取締役

<資格>

照明コンサルタント

地盤インスペクター(地盤安心住宅整備支援機構)

ライフ・コンサルタント(生命保険協会認定)

損害保険募集人

住宅ローンアドバイザー(住宅金融普及協会&金融検定協会 認定)

相続診断士

既存住宅アドバイザー

不動産投資アドバイザー

<経歴>

大学卒業後、大手ハウスメーカーに入社。以降20年以上にわたり、営業として住宅・不動産業界に携わる。30才からはプレイングマネージャーとして活躍する。在職中の建築引渡棟数は200棟以上にわたり、個人住宅をはじめアパートなど集合住宅、医院、店舗などの併用住宅などや戸建分譲住宅の販売等々、数多くの現場を手がける。

2006年に大手ハウスメーカーを退職し、同年10月にアネシスプランニング株式会社を設立する。現在では人気サイト「専門家 プロファイル」やマンション購入サイト「マンションってどうよ?」、「マイベストプロ東京」の登録専門家でもある。

住宅コンサルタント・住宅セカンドオピニオンとして、土地選びからの不動産購入や住宅ローン・保険の見直しまで、住まいにかかわる問題をワンストップで中立的アドバイス・解決方法を提示する。スポットでの相談も受けており、顧客が苦手とする交渉も助言・同行する。

サポート・コンサルタント相談案件は1,000件以上。

【回答一覧】

【地震の津波で車が流れされてしまったとき】

・地震保険が支払われるケースはお金のかかりそうな地震の津波で車が流れされてしまったとき(40代/男性/会社員)

・地震による損害と認められているため、地震保険の適応対象だと思いました。そのほかの選択肢だと時間経過の問題や、地震による津波との表記がなかったり、地震に便乗する形の盗難なので、地震によるという表記に重点を置いた選択をしました。(20代/女性/自由業・フリーランス)

・実際に被災し、津波で車が流されました。その時は、職場の駐車場に駐車していたため、何も保険は適用されず、泣き寝入りしました。せめて、自宅に駐車していた場合は、保険が適用されてほしいからです。(30代/女性/専業主婦)

・被害の直接的な原因が地震にあることが明らかで、車の損失は金額が割り出しやすいから。(40代/女性/パートアルバイト)

・津波は地震の影響で発生する事か明らかになっているのでそれに関する損害は支払われると思う。(40代/女性/パートアルバイト)

・明らかに地震が原因と判明しているならば、保険が支払われると思います。(40代/女性/自由業・フリーランス)

・津波の影響がいちばんです。日本は島国なので、津波の危険性については大切です(40代/男性/会社員)

・地震に関連する災害でないと支払われない。ただの津波ではだめだと思う。(30代/男性/会社員)

・地震保険ならば、これが一番当てはまると思います。地震に備えた情報集めをしたいと考えています。(20代/女性/専業主婦)

・地震保険が支払われるケースでは地震の津波の時が役にたつと思います。ほかも重要ですが。(40代/男性/会社員)

・地震が理由の場合に支払われると思いました。その他は地震と直接関係がなくてもあり得るので。(40代/女性/専業主婦)

・地震からの津波は二次被害であり、避けられないものなので保険適用になる。(30代/男性/会社員)

・地震保険は半壊やヒビくらいでは支払われないと聞いたことがあります。自宅の車は家と同じ所有物になると思い地震による津波で流されたのであれば支払われるのではないかなと思い選択しました。(30代/女性/専業主婦)

【自宅件事務所が津波で流失してしまったとき】

・他は無くてもよいものだったり、どうにかまた買えるものであるため、必要不可欠かつ高額なものだけ保険の対象としました。(40代/女性/パートアルバイト)

・地震、津波があって流失してしまったら地震保険使えるんじゃないかな…って思います。(40代/女性/専業主婦)

・自宅件事務所が流出した場合は、全損で上限の100%を受け取ることができる。(40代/女性/専業主婦)

・地震が直接原因で建物(自宅)に対しての保証なので、地震から時間が経過した壁や盗難、車・壺(地震時ではない)などの保証は対象外だと思いました。(40代/女性/専業主婦)

・地震による津波被害は一番地震が原因で損害を受けたと思われるので。(30代/男性/自由業・フリーランス)

・内容が細かくないので悩みましたが、自身の津波であれば出るのではないかと思いました。(30代/男性/無職)

・地震による津波の影響で、自宅が完全に無くなってしまったわけなので、保険は100パーセントおりると思います。(30代/女性/専業主婦)

・地震による災害での被害で支払われると聞いたことがあるので、津波は該当すると思うから。(40代/女性/専業主婦)

・地震保険で保険料をもらうには、いくつかの制約があり、他の選択肢はその制約に引っかかるからです。(40代/女性/会社員)

・建物が地震による津波で流室したからです。他の選択肢は被害が建物ではなかったり、地震から日数が経過しているので支払われないと思いました。(20代/女性/専業主婦)

・地震に関連して津波で自宅が被害にあったら補償が受けられるのではないかと考えました(40代/女性/専業主婦)

・地震保険は建物そのものに対してしはらわれるものだと思うので、建物に被害があったものは、これだと思います。その他は、二次的災害じゃないでしょうか?(40代/女性/パートアルバイト)

・地震と津波の因果関係があれば、地震による建物の損失であると認定できると思うから。(30代/男性/会社員)

・自宅が直接の被害にあうことが条件になるように思いますね・・・。たぶん。(40代/女性/パートアルバイト)

・家が全壊又は半壊した場合のみ地震保険は適用されると説明を受けましたし、車や家具についてはまた別の保険になると言われたからです。(20代/女性/会社役員)

・高価なものや、地震後10日以上たったもの、盗難については補償外と聞いたことがあるので(40代/女性/専業主婦)

・固定資産自体が被害にあったものだけが保険の対象になるからだと思う(40代/男性/会社員)

・家屋そのものが対象だったのではないかな?と思ったので。車はまた別なのでは思いましたし、2週間後の壁のヒビは保険の対象になるのかイマイチわかっていません(汗(40代/女性/専業主婦)

・津波で流されたとなれば支払われる可能性も高いのではないかと思います。(30代/女性/専業主婦)

・地震保険は家屋に対する補償であって、車や盗難に対する保証ではない。家財にも適応される場合があるけど、高価な壺の保証は無理、地震後10日以上経ってから全壊しても補償外。(40代/女性/専業主婦)

・自宅兼事務所という言い回しがいやらしいけど、要するに自宅が消滅したことなので。(40代/男性/公務員)

・もしこれが適応されていなかったら地震保険が無意味だと思う。地震が原因の津波なら支払われるべきである。(30代/男性/パートアルバイト)

・自宅件事務所そのものが地震による津波でなくなってしまったので。(30代/女性/専業主婦)

・選択した回答以外のケースは家屋への直接の被害では無いと考えて消去法で選びました。(40代/女性/専業主婦)

・自宅(兼事務所)が津波で流され、完全に100%失ってしまったから。(40代/女性/会社員)

・この場合のみ確実に地震保険の対象になりますが、残りの物は支払われないか状況に応じて支払われるケースがあるというものだから。(40代/男性/自営業(個人事業主))

・地震保険は、建物の損害に対して補償される保険だと思うので、地震が原因の津波による流失ならば、保険金は支払われるのではないかと考えました。(40代/女性/パートアルバイト)

・地震によってすべて流出したことで、全壊とみなされると思うから。(40代/女性/専業主婦)

・ちょっと詳しくはないのですが、何となくこれだったら、保険がおりる気がします。(40代/女性/専業主婦)

・全壊時はさすがに保険金がでてほしいです。実際、遭遇したら心が折れそうなので支払ってほしい。(30代/男性/自営業(個人事業主))

・地震保険は地震に伴う噴火や津波もカバーしてくれるはずなので、津波で流されてしまった建物は自宅兼事務所であっても保証されると思います。あとは家財も保証されますが車は家財じゃないように思うのでそっちは車の保険の内容次第かな・・・壺も地震が原因ならいけるのかなと思いますが・・・(40代/男性/会社員)

・通常の損害保険の内容で考えると壺が割れたのや災害時の盗難、自動車が流れたなどはその他保険なのかと。あと地震2週間後に発生した壁のヒビはその他建物の損傷(倒壊)具合によって判断が左右されるのかと思い、残った自宅兼事務所の流失が該当するのでは、と単純に考えました。(40代/男性/会社員)

・震災による直接的な被害が家屋に及んだ場合に地震保険の適用となる(40代/男性/会社員)

・そういうたいへんな被害が一番補償されるべきだと思うからです。(40代/女性/無職)

・地震が起因しての自宅での損害は保険で賄えるのでは?車は任意保険、盗難も地震保険とは別の保険で2週間後での壁のヒビは因果関係を示す証拠が難しい。ツボはその状況による。(40代/男性/自営業(個人事業主))

・津波は、地震によって引き起こされるので、最初の二つはどちらも保険の適応範囲だ。他の状況は、地震の直接的な影響だと断言できないところがあり、地震災害中に盗難にあったというケースは、状況が曖昧なため、防ぎようがないことを証明しなければ支払いは難しいだろう。(40代/女性/その他専門職)

・地震保険には加入しているが、具体的な内容を検討する必要がある。つ(40代/男性/会社員)

・保険の内容にもよると思いますが、家に関する災害の場合のみだと思います。(20代/女性/専業主婦)

・地震に対して家に関する損害を補償する保険なので。車は車の保険が使えると思う。(30代/男性/会社員)

・地震で家そのものが被害にあっているケースなので。ほかの回答は家以外の物なので支払われないと思う。(30代/女性/専業主婦)

・完全に流れてしまったりしたら、保険が適用されると思うからです。(20代/女性/パートアルバイト)

・津波は地震によって起こるものだから、自宅にかけた地震保険であれば保証されると思う(40代/女性/専業主婦)

【地震から2週間後に壁にヒビがはいったとき】

・津波は地震保険が適用されないと思います(住宅保険)。壷も地震保険ではなく家財家具保険です。盗難は盗難保険。残るは壁のヒビです。これは地震保険適用になると思いますが、2週間後というのがひっかかります。(40代/男性/会社員)

・地震のせいで家が損害を被ったから、2週間後といえど、その原因は地震だからと考えました。(40代/女性/専業主婦)

・地震の影響で壊れたと考えられるから。他の回答は地震にあまり関係ないから。(20代/女性/専業主婦)

・いろんなケースがあるのでわからないけど、地震による被害はほとんどが対応できると思う。被害を受けてからも入れるらしい(30代/女性/専業主婦)

・詳しく分からないが地震によって起こった災害に対して支払われると思った(30代/男性/その他専門職)

・地震によって起きた直接的な災害であるから。期間が少し経った後でも地震によるものと証明できれば支払いは発生する(20代/女性/専業主婦)

・地震または余震の影響でひびが入ってしまったんのだから対象になると思う。他のは家財保険に入っていれば支払われるのではないかと思った(30代/女性/パートアルバイト)

・2週間経っているとはいえ、突然壁にヒビがはいるなんて、地震が原因に違いないと思われるから。(30代/女性/専業主婦)

・地震そのものが原因でないと保険はおりないイメージがあり、津波や盗難などは直接といえないと思うから。(40代/女性/専業主婦)

・保険のことをよく知らないのでわかりませんが、このケースだけが現存する住宅に関わるものなので。(40代/男性/無職)

・自宅に関しての大きな損害があれば支払われそうだと思いました。(30代/女性/専業主婦)

・地震があって起きたことがらだし、家の損害に対するのがこれしかないので。(30代/女性/専業主婦)

・地震保険は内容にもよるとは思いますが、地震の津波による被害は地震ではなく津波の被害というのになると思ったからです。(20代/女性/専業主婦)

・自信による躯体へのダメージはすぐに表れるものとは限らないと思うから(20代/女性/専業主婦)

・この選択肢以外は地震保険の支払いには該当しないと思ったから。(40代/女性/専業主婦)

・地震から2週間後に壁にヒビがはいったとき以外では、地震には関係ないとおもうから。 (40代/女性/専業主婦)

・地震保険に加入していることが絶対条件です。設問は全部支払われると思います。(40代/女性/専業主婦)

・地震そのもので家屋に被害が出ているから。津波や火災は地震保険ではないような気がするし、家屋以外は保障対象でないと思うから。(30代/女性/専業主婦)

・地震保険の支払いケーススタディを紹介。地震保険はこんな時支払われる、支払われ ないなどを具体例を元に解説します。(30代/男性/無職)

・修繕可能な範囲であれば、地震保健の適用になる。建て直しは適用外である。(40代/男性/会社員)

・どれもありそうですが、ヒビが入った時かなと思います。時間が立ってから建物の亀裂とかが分かる場合もあると思うので。(20代/女性/専業主婦)

・地震が原因の家の破損であることが間違いないのであれば、二週間後であっても地震保険が支払われると思います。(30代/女性/専業主婦)

・直接地震の影響で破損したりした場合のみ適用されるのではないでしょうか。津波はまた別の保険で、といわれてしまうイメージです。(20代/女性/専業主婦)

・全ての場合で出ると思いますが一つと言えばこれだとおもいました。(40代/女性/パートアルバイト)

・地震保険には津波被害や盗難は適用されないと聞いたことがあるから。(20代/女性/公務員)

【300万円の壺が割れてしまったとき】

・地震保険で支払いの対象になるものは地震により直接被害を受けたものになると思うので、地震による被害かどうか明確に証明できないものは対象外ではないかと思ったので。(40代/女性/専業主婦)

・地震による直接の被害しか支払いがされないイメージがあります。(30代/女性/専業主婦)

・地震保険に入るときに、30万以上の宝石や家具などがあるか確認をされたので、300万円のツボは保証されると思いました。(30代/女性/専業主婦)

・地震が影響して証拠があるものだと思います。よって、地震の影響で壺が割れてしまった時は、その割れた壺が存在する為、証拠となり、地震保険が支払われると思います。(30代/女性/会社員)

・保険って、いつもバラバラで、いざの時使えないから、とりえず少し貰えばいいかなぁ。(30代/女性/パートアルバイト)

・地震災害によって起きた実害については保険が支払われると思う為。(30代/男性/会社員)

・津波や地震中の盗難は特約を付けたらの気がする。二週間後のヒビは地震との関係を証明するのが難しそう。(40代/女性/専業主婦)

・地震発生により壺が落ちて割れてしまったので保険適用になると思う。(30代/女性/パートアルバイト)

・津波は特約に入っていないと支払われないと思うし 直接地震の被害と判断されるのは実際に壺が割れたのだけだと思う。(40代/女性/パートアルバイト)

・津波は地震保険に入るかどうか微妙だと思ったので、地震による直接の被害の壷が割れたと言うものを選びました。(40代/男性/その他専門職)

・地震保険は全壊から8割までしかカバーしないと聞いた記憶があります。壺は、ヒビではなく割れてしまっているので、対象になるのかなと思いました。(40代/女性/専業主婦)

・建物と家財に保険が適応され、実際に支払われた。プランにもよると思うが、水害や津波は対象の割合が低いか、対象外になる例があったと記憶している。(40代/女性/パートアルバイト)

・地震によって所有物が壊された場合に地震保険が下りると聞いたことがあります。水害はまた別の保険が必要だったと思うので、津波の被害は適用がないのではないかと思いました。(40代/女性/契約派遣社員)

・300万円の壺が割れてしまったら地震保険の家財保険が適応されて一部破損になると思ったから。(30代/女性/専業主婦)

【地震災害中に盗難にあってしまったとき】

・直接の地震被害が対象だからだと思います。他のは特約が必要な気がします。(40代/女性/自営業(個人事業主))

・地震災害中の盗難は現実的によくある事例なので警察に被害届を出したら補償してもらえると思う。(40代/男性/無職)

・地震が直接的な原因だと判断できる事例が、地震保険が支払われるのではないかと思ったから。(30代/女性/専業主婦)

・地震災害中の間にあったことは、地震保険がでるのではないか?地震で壊れた物は保険がでる。(40代/男性/自営業(個人事業主))

・全て適用だと感じたからです。また、それぐらいは保証をしてもらわないと割りに合わないと思うからです。(20代/男性/会社員)

・地震で避難している時の盗難なら、地震が理由なので保険が支払われるのではないかと思いました。(40代/女性/パートアルバイト)

関連記事

2016年8月26日 不動産所有者は要注意!これが近隣住民とのトラブル事例! 不動産を購入することは、前向きな行動でわくわくしますが、不動産を所有したことによる辛いこともあります。その主な事例とし […]

2016年8月26日 不動産所有者は要注意!これが近隣住民とのトラブル事例! 不動産を購入することは、前向きな行動でわくわくしますが、不動産を所有したことによる辛いこともあります。その主な事例とし […] 2019年8月13日 ちゃんと対策している?みんなが悩んでいる害虫第1位は!? 新しい物件を探すとき、気になるのが「害虫」の存在ですよね。特に、虫が苦手な人にとっては重要な問題でしょう。内見のときに […]

2019年8月13日 ちゃんと対策している?みんなが悩んでいる害虫第1位は!? 新しい物件を探すとき、気になるのが「害虫」の存在ですよね。特に、虫が苦手な人にとっては重要な問題でしょう。内見のときに […] 2018年1月5日 家のトイレが詰まる原因は?100人に聞いてみました 家のトイレは毎日、何度も使用する大切な場所です。一般的な住居にはひとつしかトイレがないことも多いので、もしトイレが詰ま […]

2018年1月5日 家のトイレが詰まる原因は?100人に聞いてみました 家のトイレは毎日、何度も使用する大切な場所です。一般的な住居にはひとつしかトイレがないことも多いので、もしトイレが詰ま […] 2017年11月13日 今日ゴミの回収日だった!うっかり出し忘れたらどうする? 日々生活をしていると、生ゴミや空き缶などさまざまなゴミが発生します。そのゴミは各自治体ごとに種類別の回収日が決まってい […]

2017年11月13日 今日ゴミの回収日だった!うっかり出し忘れたらどうする? 日々生活をしていると、生ゴミや空き缶などさまざまなゴミが発生します。そのゴミは各自治体ごとに種類別の回収日が決まってい […]