2017年11月2日 更新

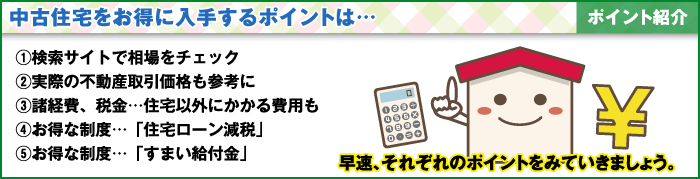

新築より数百万円もお得なケースも多い中古住宅の価格。とはいえ「人生で最大の買い物」と言われるだけに、お財布に不安を抱えている人もいるのではないでしょうか。

ここでは、中古住宅のお得な買い方や、国による優遇制度について紹介します。

![]()

中古住宅の価格は立地、築年数、間取り、建物の状態などによってまちまちなので、希望する条件の中古住宅がいくらで取引されているか、目安が分かりにくいもの。

そこで、中古住宅を購入すると決めたら、まずは条件ごとの相場を知ることから始めましょう。

当サイトのような不動産情報検索サイトや、住みたいエリアの不動産会社の広告で、築年数、間取り、価格、駅からの距離など、希望条件に近い物件をいくつか見て相場をチェック。相場を知ることで、予算の見直しや条件の取捨選択につながるケースもあります。

![]()

不動産情報検索サイトや不動産会社の広告に掲載されている価格は、売主が「この価格で売りたい」とする「売り出し価格」です。実際の取引では、売主と買主が価格交渉を行い「取引価格」を決定します。

価格交渉の際に、参考となるのが国土交通省のWEBサイト「土地総合情報システム」です。サイトにアクセスすると、過去の取引情報を不動産の種類や地域別に検索できるので、知りたいエリアの取引価格をチェックしてください。

![]()

中古住宅を購入するには、物件の頭金に加え、登記費用や住宅ローンの手数料、仲介手数料、引越し代などの諸経費、リフォームを予定しているならリフォーム費用などが必要となります。購入後も、建物の修繕・メンテナンス費用や固定資産税などが発生するので、それを踏まえて無理のない資金計画を立てておきましょう。

![]()

| 項目 | 費用の目安 |

|---|---|

| 住宅ローンの頭金 | 物件価格の2~3割が理想といわれています |

| 諸経費 ・印紙代 ・登記費用 ・仲介手数料 ・ローン事務手数料 ・ローン保証料 ・不動産取得税 ・火災保険料 ・引越し代 …など | 中古住宅の場合、物件価格の約1割が目安とされています |

| リフォーム費用 | リフォームの規模により異なりますが、100万~数百万程度かかります |

マイホームを買うためにローンを組む人は多いですが、住宅購入費用に加えてリフォームの費用も合わせて借りられる住宅ローンや、専用のリフォームローンを利用する方法もあります。※詳しくは「中古住宅を買ってリフォームする」で説明します。

![]()

| 項目 | 費用の目安 |

|---|---|

| 修繕・メンテナンス費用 | 建物の劣化や設備の故障などに合わせて必要に。10年で100~200万程度の費用を見積もっておきましょう |

| 固定資産税・都市計画税 | 物件により異なりますが、年間10~15万程度かかります |

![]()

マイホームを購入するなら、ぜひ知っておきたいのが「住宅ローン控除」です。これは、返済期間10年以上の住宅ローンを組むと、入居の年から10年間、ローン残高の1%分の所得税が軽減される税制優遇制度です。

控除の適用にはいくつかの条件があり、中古住宅なら「築後20年以内(耐火建築物なら築後25年以内)の住宅であること」がポイントになります。そのほかの条件については下記を参照してください。

![]()

| 一般住宅(認定住宅以外)の場合 | ||||

| 居住した年 | 控除の対象となる 年末ローン残高の 限度額 | 控除率 | 1年あたりの 最大控除額 | 10年間の 最大控除額 |

|---|---|---|---|---|

| ~2021年 12月 | 4,000万円 | 1% | 40万円 | 400万円 |

※所得税が少ない人は、住民税から最大13万6,500円を控除(消費税8%、10%の場合)

- 適用の主な条件

・ローンの返済期間が10年以上

・住宅の床面積が50㎡以上

・住宅を取得した日から6ヶ月以内に入居し、その年の12月31日まで引き続いて住んでいる

・控除を受ける年の合計所得が3,000万円以下(サラリーマンなら給与収入3,336万円以下)

・中古住宅では、木造住宅なら築後20年以内、マンションなどの耐火建築物なら築後25年以内であること。

※ただしこれらの年数を満たさない住宅でも、一定の耐震基準を満たすものは控除の対象となります

![]()

マイホームを購入すると、消費税率や収入に応じて給付金が受け取れる制度で、消費税率が8%の時は最大30万円(収入額の目安は510万円以下)、消費税率が10%の時は最大50万円(収入額の目安は775万円以下)の給付金が受け取れます。

上記の「住宅ローン減税」同様、適用にはいくつかの条件があります。特に中古住宅の場合、売主が不動産会社になっている住宅のみが対象です。売主が個人の中古住宅は給付の対象外となるので注意してください。

- すまい給付金の給付額(国土交通省「すまい給付金」サイトより)

すまい給付金の給付額は、収入額(都道府県民税の所得割額)によって給付基礎額が決まり、給付基礎額に登記上の持分割合を乗じた額(1,000円未満は切り捨て)が給付されます。

給付額 = 給付基礎額 × 持分割合

下記の表は、夫妻(妻は収入なし)と16歳以上の子どもが1人いるモデル世帯において住宅を取得する場合の収入額の目安です。

![]()

| 消費税率8%の場合 | ||

| 収入額の目安 | 都道府県民税の所得割額(※) | 給付基礎額 |

|---|---|---|

| 425万円以下 | 6.89万円以下 | 30万円 |

| 425万円超~475万円以下 | 6.89万円超~8.39万円 | 20万円 |

| 475万円超~510万円以下 | 8.39万円超~9.38万円以下 | 10万円 |

※神奈川県は他の都道府県と住民税の税率が異なるため、収入額の目安は同じですが、所得割額が上表と異なります。

| 消費税率10%の場合 | ||

| 収入額の目安 | 都道府県民税の所得割額(※) | 給付基礎額 |

|---|---|---|

| 450万円以下 | 7.60万円以下 | 50万円 |

| 450万円超~525万円以下 | 7.60万円超9.79万円以下 | 40万円 |

| 525万円超~600万円以下 | 9.79万円超11.90万円以下 | 30万円 |

| 600万円超~675万円以下 | 11.90万円超14.06万円以下 | 20万円 |

| 675万円超~775万円以下 | 14.06万円超17.26万円以下 | 10万円 |

※神奈川県は他の都道府県と住民税の税率が異なるため、収入額の目安は同じですが、所得割額が上表と異なります。

- 適用の主な条件

・住宅の床面積が50㎡以上

・中古住宅では、売主が不動産会社(宅地建物取引業者)

・中古住宅では、住宅ローンを利用する場合、既存住宅売買瑕疵保険への加入など、売買時に検査を受けている

・中古住宅では、住宅ローンの利用がない場合、取得者の年齢が50歳以上

・収入が一定以下

2014年4月1日に消費税率が5%から8%に引き上げられ、さらに2019年10月1日からは10%に引き上げられる見通しです。

増税になると景気が冷え込み、マイホームの買い控えが起こると思いがちですが、中古住宅は増税の影響をそれほど受けないとする見方もあります。

なぜなら住宅価格には「建物部分の価格」と「土地部分の価格」が含まれていますが、新築であれ中古であれ「土地部分の価格」にはそもそも消費税がかかりません。

また、消費税がかかるのは事業者が事業として行う商品やサービスの提供、消費に限られており、個人間の取引であれば消費税がかかりません。

新築の場合は不動産会社という事業者が販売するため「建物部分の価格」には消費税がかかりますが、中古の場合は売主が個人のケースも多いので、住宅価格そのものに消費税がかからないのです(ただし仲介にあたる不動産会社に支払う仲介手数料には消費税がかかります)。

新築の場合は不動産会社という事業者が販売するため「建物部分の価格」には消費税がかかりますが、中古の場合は売主が個人のケースも多いので、住宅価格そのものに消費税がかからないのです(ただし仲介にあたる不動産会社に支払う仲介手数料には消費税がかかります)。

増税が予定される2019年10月1日以降に中古住宅を取得する予定の方たちにとって、これは嬉しいニュースといえそうですね。

【関連記事】

- お気に入りの部屋をつくるインテリアの選び方

- オーダーメイド住宅で理想の家づくり

- 新築・増改築のときに気を付けたい法律のポイントは?

- 日差しと風、快適な室温のある住み心地のよい家づくり

- 土地を購入する前に知っておきたい法令上の制限について

- 狭小地・変形地に家を建てる

- 「増築」「改築」で住みづらさや不満を解消!

- 万一の災害時に、自分や家族の安全を守る「“災害に強い家”に住みたい!」

- 残された家や土地をスムーズに受け継ぐ「不動産相続の基礎知識」

- 建物の構造が違えば、性能や住み心地も変わる!「木造」と「鉄骨造」、選ぶならどっち?

- 平屋を検討する際に知っておきたいメリット・デメリット!『平屋の家』に住みたい!

- おしゃれで居心地のよい空間をつくる、住まいのカラーコーディネート

- 省エネ住宅なら少ないエネルギー消費で室内環境が快適!

コラムを探す

新着コラム

最終更新日 2024年4月1日

- インテリアは、好みの色やデザインで部屋を飾るのはもちろん、部屋を居心地よく、暮らしやすくするために大切なもの。インテリア選びのポイントを学んで、住まいの満足度を高めましょう!

- 間取りやデザイン、設備などを考えたり選択したりして、自分好みの家をつくりあげるオーダーメイドの注文住宅。注文住宅の基本的な知識を学んで、家づくりを成功させましょう!

- 家を建てるときは、建築基準法や建築物省エネ法といった法律の規制があります。家づくりにかかわる法律上のルールや、2025年の法改正の内容をご紹介。ぜひ、あなたの新築や増改築に役立ててくださいね。

- アクセントクロスを選ぶ方法や注意点などについて解説をしていきます。

- ベランダガーデニングのポイントを解説しつつ、おすすめの植物などを紹介します。

- シンプルに暮らすための秘訣である収納ルールや習慣を詳しく紹介します。