![]()

2013年8月2日 更新

不動産を購入するにはさまざまな諸費用がかかります。一般的には、新築なら物件価格の2~5%、中古なら物件価格の8~10%が目安とされています。

不動産購入となると、どうしても頭金と住宅ローンばかり目がいきがちですが、これらの諸費用が発生することを忘れないようにしましょう。出費のタイミングは、大まかに分けると「物件の申込み時」「物件の売買契約時」「住宅ローンの契約時」「残金決済・物件引き渡し時」の4回です。

■諸費用のタイミングと内訳

■物件の申込時

| 申込み金 | 物件を購入する意思を示すために、不動産会社に支払う。契約が不成立の場合は全額返還される。 ●5~10万円が目安 |

|---|

■物件の売買契約時

| 物件の売買契約時 | 売買契約時に、不動産会社に支払う。 ●物件価格の5~10%が目安 |

|---|---|

| 印紙税 | 物件の売買契約書(建築工事請負契約書)に収入印紙を貼付することで納税される。契約書に記載される金額によって税額が異なる。 ●記載金額が1,000万円超5,000万円以下……1万5,000円 ●記載金額が5,000万円超1億円以下……4万5,000円 |

■住宅ローンの契約時

| 印紙税 | 住宅ローン契約時に交わす金銭消費賃借契約書に収入印紙を貼付することで納税される。契約書に記載される金額によって税額が異なる。 ●記載金額が100万円超500万円以下……2,000円 ●記載金額が500万円超1,000万円以下……1万円 ●記載金額が1,000万円超5,000万円以下……1万5,000円 ●記載金額が5,000万円超1億円以下……4万5,000円 |

|---|

■残金決済・物件引き渡し時

| 頭金の残金 | 頭金の残金を支払えば、融資が実行され、物件が引き渡される。 |

|---|---|

| 登録免許税 | 土地と建物の所有権登記時に必要な登録免許税。税額は物件価格ではなく評価額で算定される。 ●【所有権登記】建物評価額×0.15%(長期優良住宅の場合0.10%) ●【所有権登記】土地評価額×1.3% ●【抵当権設定登記】ローン借入れ額×0.1% |

| 司法書士報酬 | 登記手続きを依頼した司法書士への報酬。 ●5万円前後が目安 |

| ローンの事務手数料 | ※借入れ先の金融機関により手数料は異なる。 |

| ローンの保証料 | ※借入れ先の金融機関により保証料は異なる。 |

| 団体信用生命保険料 | 民間ローンの場合は強制加入。 |

| 火災保険料 | 強制加入。 |

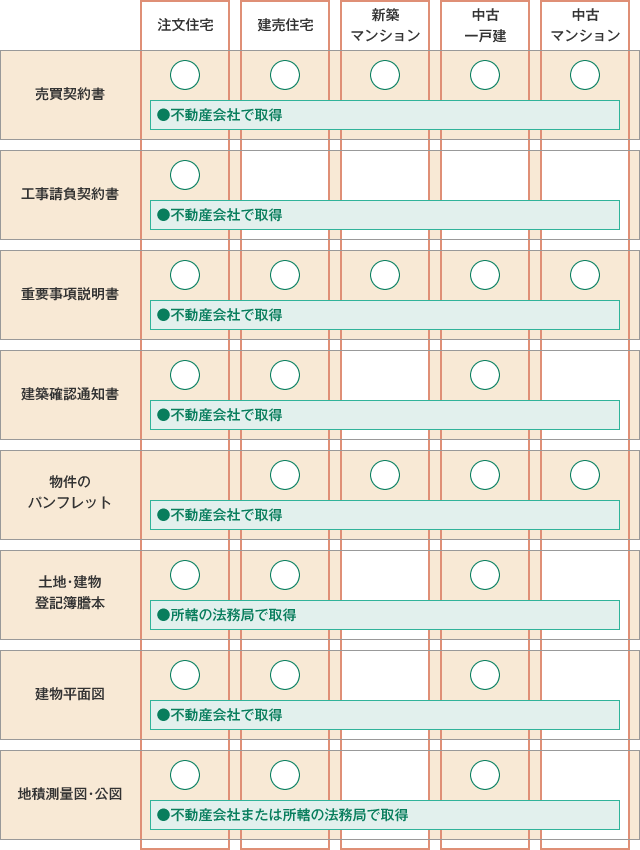

下の表は、住宅ローンの申込み時に必要となる書類の目安です。必要書類は金融機関により異なりますので、事前に確認しましょう。書類によっては、同じものが複数必要になるものや、収入などを確認するために数年分の書類が求められることもあります。

■諸費用のタイミングと内訳

■申込み者本人と入居者の確認用

| 住民票 | 申込み者本人、連帯債務者、入居予定者(続柄入り)の記載があるもの ●市区町村役場で取得 |

|---|---|

| 印鑑証明書 | ●市区町村役場で取得 |

| 本人確認資料 | 免許証のコピーなど |

■収入の確認用

| 源泉徴収票 | 給与収入がある場合に提出 ●勤め先で取得 |

|---|---|

| 住民税決定通知書 | 給与収入がある場合に提出 ●市区町村役場または勤め先で取得 |

| 確定申告書の控え | 付表も貼付する ●所轄の税務署で取得 |

| 納税証明書 | ●所轄の税務署で取得 |

| 法人決算書 | 経営者である場合に提出 ●経営している法人で取得 |

| 年金の源泉徴収票または 年金の振込み通知書 |

年金収入がある場合に提出 ●日本年金機構などで取得 |

■物件の確認用

一生に一度のマイホーム購入は、高額ゆえに不安や悩みを感じる人は多いものです。けれども、事前に知識を蓄えてムリのない返済プランを立てれば、決して難しくはありません。

折しも今は、マイホーム購入の絶好のチャンスとも言える超低金利時代。この機会を見逃さずに、あなたと家族の憧れのマイホームをお得に手に入れてください!

コラムを探す

新着コラム

最終更新日 2024年4月1日

- インテリアは、好みの色やデザインで部屋を飾るのはもちろん、部屋を居心地よく、暮らしやすくするために大切なもの。インテリア選びのポイントを学んで、住まいの満足度を高めましょう!

- 間取りやデザイン、設備などを考えたり選択したりして、自分好みの家をつくりあげるオーダーメイドの注文住宅。注文住宅の基本的な知識を学んで、家づくりを成功させましょう!

- 家を建てるときは、建築基準法や建築物省エネ法といった法律の規制があります。家づくりにかかわる法律上のルールや、2025年の法改正の内容をご紹介。ぜひ、あなたの新築や増改築に役立ててくださいね。

- アクセントクロスを選ぶ方法や注意点などについて解説をしていきます。

- ベランダガーデニングのポイントを解説しつつ、おすすめの植物などを紹介します。

- シンプルに暮らすための秘訣である収納ルールや習慣を詳しく紹介します。