2014年5月23日 更新

豊かなシニアライフの将来設計を描くために、まずは老後の生活費がどれくらいか把握しましょう。

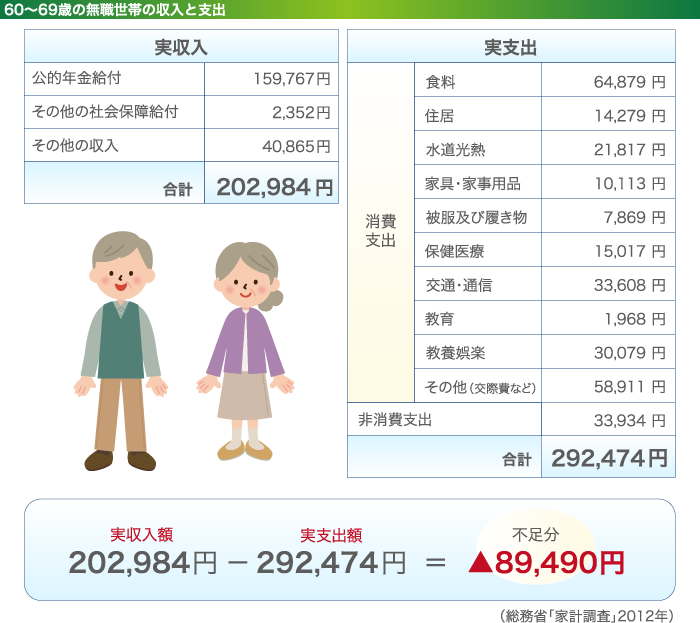

2012年度の総務省の家計調査によると、60~69歳の無職の世帯の生活にかかる実支出は1ヵ月あたり約29万3,000円となっています。このデータをもとに、60歳の夫と60歳の妻をモデルケースに、夫婦の老後の生活費を算出します。

夫が60歳で定年を迎え、男性の平均寿命である79歳まで夫婦2人が1ヵ月あたり29万3,000円で生活をすると、29万3,000円×12(月)×19(年)=6,680万4000円。その後、妻が1人になり、女性の平均寿命である86歳まで生活します。1人暮らしの生活費は、2人暮らしの70%くらいと言われているので、1ヵ月あたり20万円として20万円×12(月)×7(年)=1,680万円です。つまり、6,680万4,000円+1,680万円=8,360万4,000円が老後に必要な生活費と言えます。もちろん実際には平均寿命より長生きして90歳、100歳まで手が届く可能性がありますから、これより多めに見積もって9,000万円ほどあれば安心でしょう。

大まかな生活費がわかったら、次に年金などの収入をチェックします。加入している年金の種類や期間によって年金額が異なりますが、ここでは総務省による家計調査の平均的な収入を見ていきましょう。

2012年度の家計調査では、60~69歳の無職の世帯の公的年金給付は平均で15万9,767円です。このほかの社会保障給付などの収入を合わせると、実収入は1ヵ月あたり20万2,984円となっています。

1ヵ月に必要な生活費は29万3,000円ですから、20万2,984円-29万3,000円で、1ヵ月あたり約9万円、年間で約108万円の不足分が発生します。先ほどのように夫が79歳まで、妻が86歳まで生活するとなると、不足分を補うためには大体2,000万~3,000万円の貯蓄が必要になります。

老後にかかる生活費と、不足分を補う貯蓄額の目安は上記のとおりですが、これらはあくまでも平均の金額であり、実際の生活費には個人差があります。住宅ローンの返済や、自立していない子どもの教育費など定期的な支出がある場合は、それらを含めて生活費を算出しなくてはなりません。また、ここで紹介したような毎月の生活費のほかにも、マイホームの住み替えやリフォーム、旅行など趣味にかける費用も発生します。

毎月必ず必要になる生活費に加えて、ゆとりのある暮らしを実現するにはさらに15万円ほど上乗せする必要があるとするデータもあります。

今の生活費を照らし合わせながら、将来受給できる年金額、老後に楽しみたい趣味などを考えて、セカンドライフの収支をシミュレーションしてください 。

コラムを探す

新着コラム

最終更新日 2024年4月1日

- インテリアは、好みの色やデザインで部屋を飾るのはもちろん、部屋を居心地よく、暮らしやすくするために大切なもの。インテリア選びのポイントを学んで、住まいの満足度を高めましょう!

- 間取りやデザイン、設備などを考えたり選択したりして、自分好みの家をつくりあげるオーダーメイドの注文住宅。注文住宅の基本的な知識を学んで、家づくりを成功させましょう!

- 家を建てるときは、建築基準法や建築物省エネ法といった法律の規制があります。家づくりにかかわる法律上のルールや、2025年の法改正の内容をご紹介。ぜひ、あなたの新築や増改築に役立ててくださいね。

- アクセントクロスを選ぶ方法や注意点などについて解説をしていきます。

- ベランダガーデニングのポイントを解説しつつ、おすすめの植物などを紹介します。

- シンプルに暮らすための秘訣である収納ルールや習慣を詳しく紹介します。