2014年5月23日 更新

それまで健康に自信があった人でも、60歳を過ぎると病気になったり怪我をしたりすることが多くなります。医療費の負担が増える分、十分に備えておく必要があるでしょう。

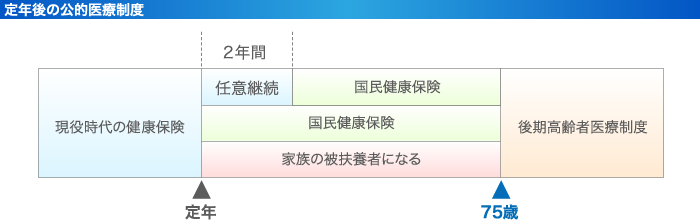

現役時代に加入していた健康保険は、退職と同時に加入者の資格を失いますので、保険証を返却しなければなりません。定年後の公的医療制度は次のとおりになります。

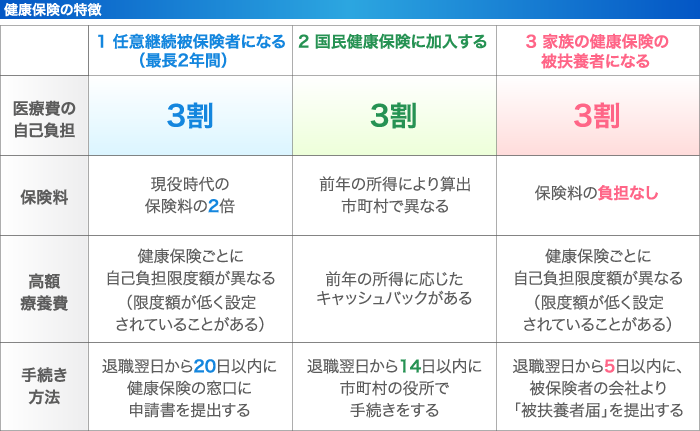

退職後から74歳までは、健康保険に加入する必要があります。一般的に、選択肢は次の3つです。

1~3のいずれも、医療費の自己負担は3割ですが、それぞれに特徴があります。

現役時代に加入していた健康保険に、退職後も「任意継続被保険者」として在籍する方法です。任意継続被保険者になると、現役時代とほぼ同じ保障(人間ドック費用の補助など)が受けられる上、配偶者を被扶養者とすることもできます。さらに「高額療養費」といって1ヵ月あたりの医療費が一定の限度額を超えると、その超えた金額が払い戻しになる制度がありますが、この限度額が低く設定されることもあるため自己負担の金額が少なくなるなど保険者の負担減や安心につながります。

ただし、現役時代なら健康保険料の50%を会社が負担してくれるのですが、任意継続被保険者の場合、全額を負担することになるので、健康保険料が現役時代の2倍に増えます。また、この制度が利用できるのは退職から最長2年間に限られており、その後は(2)か(3)を検討することになります。

![]()

お住まいの市町村が運営する国民健康保険に、「退職被保険者」として加入する方法です。現役時代に加入していた健康保険と比べると、法定外給付(法律で定められた給付以外に独自で給付してくれること)がないため保障内容が見劣りするかも知れません。

国民健康保険の保険料は基本的に前年の所得によって決定されるため、退職してすぐに加入すると現役時代の所得の影響で健康保険料が高額になると予想されます。また、お住まいの市町村によって健康保険料が変わってきますから、今の市町村の国民健康保険料がいくらになるか事前に確認しておくと良いでしょう。

![]()

退職と同時に家族の被扶養者となり、その家族の健康保険に加入する方法です。この方法を選択すると、退職者の健康保険料の負担がなく、負担減や安心につながります。また、被保険者となる家族の健康保険料が上がることもありません。

ただし、被扶養者になるには「60歳以上で年収が180万円未満」で、なおかつ「被保険者の年収の半分未満であること」という条件を満たす必要があります。

![]()

75歳になると「後期高齢者」となり、それまで加入していた健康保険から「後期高齢者医療制度」に移行します(一定以上の障害がある人は、65歳以上75歳未満でも後期高齢者医療制度です)。

この制度では、医療費の自己負担は原則1割です。保険料はお住まいの都道府県により異なりますが、2012~2013年度の被保険者1人当たり平均保険料額は5,561円となっています。

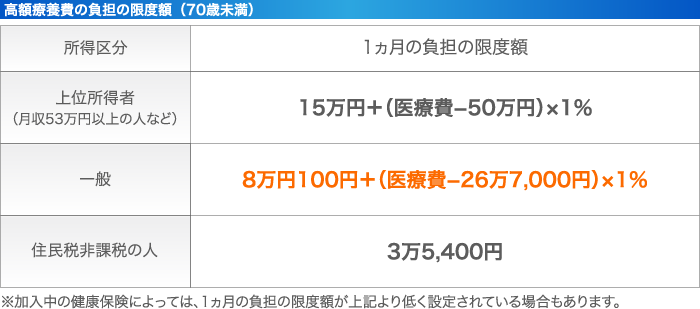

1ヵ月に支払った医療費が一定の限度額を超えると、その超えた金額が「高額療養費」として払い戻しになる制度です。限度額は健康保険の種類や年齢、所得などに応じて異なります。

高齢になるとどうしても医療費が高くなる傾向があるので、自分の加入している公的医療保険(健康保険や後期高齢者医療制度)の条件をチェックして、受給できるようなら公的医療保険の窓口で申請を行いましょう。

コラムを探す

新着コラム

最終更新日 2024年4月1日

- インテリアは、好みの色やデザインで部屋を飾るのはもちろん、部屋を居心地よく、暮らしやすくするために大切なもの。インテリア選びのポイントを学んで、住まいの満足度を高めましょう!

- 間取りやデザイン、設備などを考えたり選択したりして、自分好みの家をつくりあげるオーダーメイドの注文住宅。注文住宅の基本的な知識を学んで、家づくりを成功させましょう!

- 家を建てるときは、建築基準法や建築物省エネ法といった法律の規制があります。家づくりにかかわる法律上のルールや、2025年の法改正の内容をご紹介。ぜひ、あなたの新築や増改築に役立ててくださいね。

- アクセントクロスを選ぶ方法や注意点などについて解説をしていきます。

- ベランダガーデニングのポイントを解説しつつ、おすすめの植物などを紹介します。

- シンプルに暮らすための秘訣である収納ルールや習慣を詳しく紹介します。